分期贷款平台为个人和小微企业提供灵活融资渠道,但如何辨别平台合规性、评估利率成本成为用户核心痛点。本文深度解析正规分期贷款平台筛选方法,对比银行与互联网平台差异,揭露隐藏风险防范技巧,并附赠申请流程优化方案,帮助用户实现安全高效的借贷决策。

相较于传统银行贷款,分期贷款平台展现出三大差异化优势:

上图为网友分享

以某头部平台为例,其小微企业贷产品通过整合税务数据,将年化利率控制在8%-15%区间,较同类银行产品低2-5个百分点。用户可通过电子签章系统在线完成合同签署,资金最快2小时到账。

四步验证法确保平台合规性:

典型案例显示,某平台因未明确披露2.5%的账户管理费,被监管部门处以200万元罚款。用户可通过中国人民银行征信中心查询平台接入征信系统情况,正规平台借贷记录均纳入征信管理。

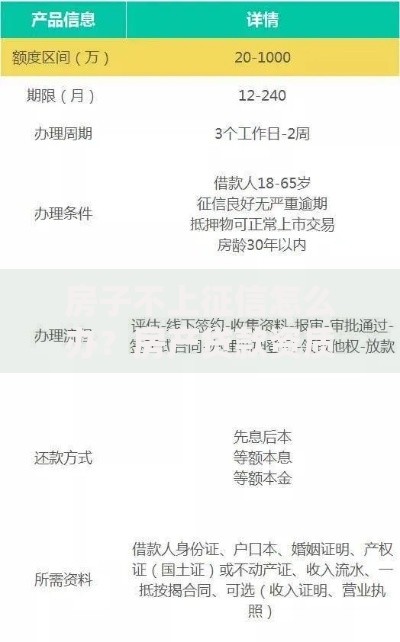

上图为网友分享

提前还款需综合考量三大要素:

某银行系平台测算显示,借款10万元分24期偿还,若在第12期提前结清,考虑3%违约金后仍可节省利息支出2860元。建议用户使用平台提供的提前还款模拟计算器,输入具体还款日期自动生成优化方案。

发表评论

暂时没有评论,来抢沙发吧~