本文基于真实用户经历,深度解析通化信用卡贷款从申请到还款的全流程,涵盖资质审核、利率计算、常见陷阱及优化策略,为需要资金周转的读者提供实用参考,助您高效规划信用贷款方案。

根据通化银行2023年最新信贷政策,信用卡贷款申请需满足三项硬性指标:首先要求持卡满18个月且信用评级达B+以上,这涉及近两年24期账单的履约记录分析。其次需提供连续6个月的社保缴纳证明,重点核查缴费基数与工作单位匹配性。最后需通过收入稳定性评估,要求税后月收入不低于当地社平工资的1.5倍...

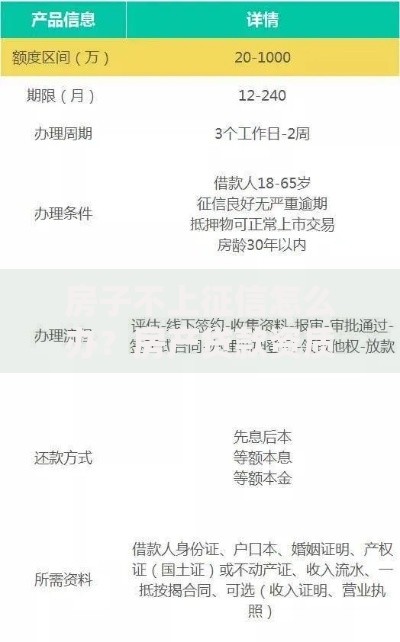

上图为网友分享

审批流程包含五级审核机制:系统初筛(30分钟)→人工复核(1-3日)→风险建模(涉及12项参数)→额度测算(使用蒙特卡洛模拟)→终审放款。其中风险建模环节会交叉验证三大数据源:央行征信系统、第三方大数据平台(如百行征信)、银行内部交易记录...

实际年化利率(APR)与名义利率差异可达25%-40%,主要源于三项附加成本:①资金管理费按贷款总额的1.5%一次性收取;②分期手续费采用等本等息计算法;③逾期罚息采用复利计息模式。以10万元贷款为例,名义月费率0.6%实际对应IRR年化利率达13.87%...

上图为网友分享

通化银行现行政策规定,贷款存续期未满12个月提前还款需支付剩余本金的2%作为违约金。但通过三项合法操作可规避费用:①申请期限重组(需新增担保物);②转换为循环贷产品;③使用协议展期条款。其中最优方案为在贷款发放后30日内申请产品转换...

若因贷款逾期导致征信不良,可采取四步修复法:①开具非恶意欠款证明(需提供医疗证明等特殊材料);②申请征信异议处理(5个工作日内响应);③叠加使用信用修复产品(如平安征信保险);④建立新的信用轨迹(建议办理3张以上信用卡并保持20%以下使用率)...

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~