19岁征信记录不良如何申请贷款?本文深度解析征信问题的成因、修复技巧及适合年轻人的合法借款渠道,提供从短期应急到长期征信优化的系统性解决方案,帮助年轻用户在不影响信用的前提下解决资金需求。

征信记录不良的成因需从多维度分析:第一,过度借贷行为。部分年轻人因分期购物、频繁申请网贷,导致征信查询次数过多。某平台数据显示,2023年18-22岁用户平均每月征信查询达4.2次,远超合理范围。重点提醒:同一时间段内超过3次硬查询将显著降低信用评分。

第二,还款管理失误。包括:① 忘记还款日导致逾期;② 最低还款产生的循环利息;③ 临时额度使用未计入账单。典型案例显示,某大学生因未及时偿还500元花呗,产生连续3个月逾期记录,直接影响后续车贷申请。

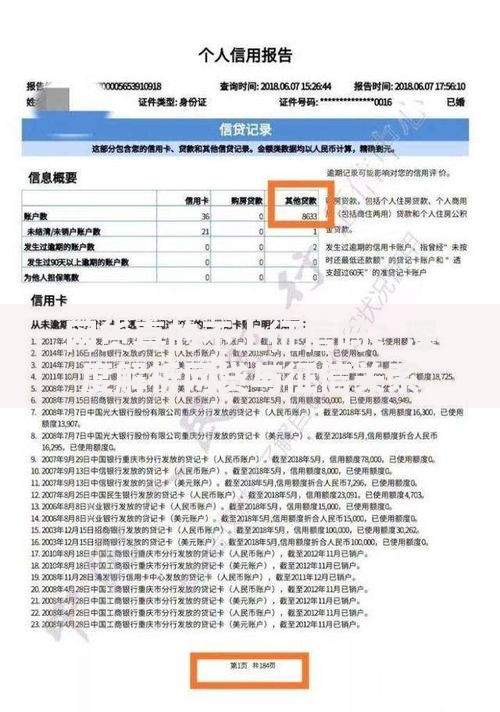

上图为网友分享

当征信受损时,可尝试以下途径:

方案一:担保人增信贷款。寻找有稳定收入的直系亲属作为共同借款人,某城商行数据显示,担保人月收入达6000元可使通过率提升47%。需注意担保人征信同样需良好。

方案二:抵押类金融产品。如手机回收贷(最高评估价80%)、电子产品典当等。某头部平台报价显示,iPhone14最高可贷3200元,年化利率约18%。

方案三:特定场景贷款:

信用重建分三步走:

第一阶段(1-3个月):① 停止所有非必要信贷申请;② 设置自动还款覆盖现有账单;③ 联系银行申请逾期记录标注说明。

第二阶段(4-6个月):办理信用卡零账单,每月消费控制在额度的30%以内并全额还款,某银行测试显示此法可使信用分每月提升5-8分。

第三阶段(6个月后):申请商业银行的信用修复专项产品,如招行e招贷、平安新一贷等,按时还款6期后可建立新的信用记录。

优选四类合规平台:

1. 银行青年计划:如建行"菁英贷"(19-23岁专享,最高3万)

2. 持牌消费金融:马上消费金融、招联好期贷(需验证学籍信息)

3. 电商平台白条:京东校园版、唯品会唯品花(额度500-5000元)

4. 政府扶持项目:各地人社局的创业担保贷(贴息50%-100%)

警惕要求预付费用、无资质审核秒批等异常放贷行为,这些可能是诈骗陷阱。

建立长效管理机制:

财务监控体系:使用支付宝"芝麻信用管理"、腾讯"理财通账单助手"等工具,设置月度消费红线(建议不超过月收入的60%)。

债务优化策略:采用"雪球法"优先偿还小额高息贷款,某用户通过此法2年内减少利息支出7800元。

信用教育必修:定期参加央行征信中心线上讲座(每年6次可获信用加分),学习《个人信用信息基础数据库管理暂行办法》等法规,全面提升信用意识。

发表评论

暂时没有评论,来抢沙发吧~