随着互联网金融发展,\"刷单不上征信\"的说法在网络流传。本文深度解析刷单行为与征信系统的关联,揭露刷单平台隐藏的法律风险,通过真实案例说明违规操作对个人贷款的长期影响,并提供征信维护的正确路径。特别提示:任何涉及资金交易的虚假行为都可能触发信用预警机制。

根据《反不正当竞争法》第八条规定,刷单属于典型的虚构交易行为。具体表现为:通过虚假账户制造交易流水、伪造用户评价、人为操控销量数据等。司法实践中,单月交易笔数超过正常消费频次3倍即可能触发风险预警。2023年浙江省某电商刷单案显示,参与者账户异常流水超过20笔即被纳入可疑交易监控名单。

法律后果呈现三级分化:

1. 民事责任:商家需赔偿平台经济损失,个人参与者可能面临3-5倍不当得利追缴

2. 行政责任:市场监管部门可处2万-100万元罚款

3. 刑事责任:累计金额超5万元即涉嫌非法经营罪

中国人民银行征信中心明确表示:所有涉及金融机构的资金异常流动均可能载入征信报告。银行风控系统采用三层过滤机制:

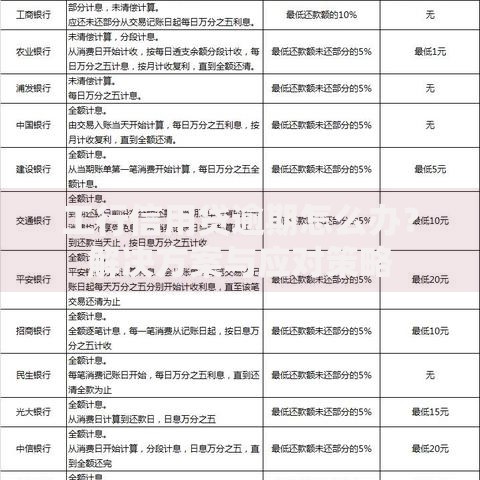

上图为网友分享

某股份制银行2022年数据显示,因刷单导致贷款审批失败的案例中,83%的申请人在征信报告的「特殊交易」栏出现「疑似套现」备注。更值得注意的是,部分第三方支付平台已与征信系统建立数据直连通道。

金融监管科技已实现「四维交叉验证」:

典型监测模型如蚂蚁金服的「CTU风控大脑」,能识别0.3秒内的异常操作。某城商行案例显示,借款人王某因连续3个月出现「凌晨3点固定金额转账」,触发系统反洗钱警报,最终导致房贷申请被拒。

上图为网友分享

案例一:深圳李某参与某平台「垫付刷单」,累计产生28笔500元转账记录。申请车贷时被系统识别为「集中性小额高频交易」,征信报告显示「交易背景存疑」,贷款审批额度降低60%。

案例二:杭州张某使用信用贷款资金刷单,形成「贷款-转账-返现」闭环。银行贷后管理发现资金用途违规,依据《个人贷款管理暂行办法》第三十五条,提前收回全部贷款本息,并在征信系统添加「违约记录」。

1. 账户隔离原则:区分消费账户与投资账户

2. 流水净化策略:避免当日存取等可疑操作

3. 负债平衡方案:保持信用卡使用率低于70%

4. 查询控制机制:每月征信查询不超过3次

5. 异常报备制度:发现账户异常立即向金融机构备案

上图为网友分享

特别提醒:根据《征信业管理条例》第十六条,不良信用记录保存期限为5年。但涉及违法行为的负面信息可能永久留存,建议通过官方渠道每年至少查询1次个人信用报告,及时修复数据偏差。

发表评论

暂时没有评论,来抢沙发吧~