当网贷债务累积导致心理崩溃时,如何科学应对成为关键。本文从债务规模评估、还款策略制定、平台协商技巧、心理压力疏解、债务预防机制五大维度,系统拆解网贷逾期的完整解决方案。通过真实案例与金融专家建议,提供可操作的债务重组方案,帮助负债者重建财务安全体系。

全面梳理债务构成是解决问题的第一步。建议使用债务清单法,按平台名称、借款金额、年化利率、剩余期数、逾期天数等要素建立Excel表格。特别注意实际年利率计算,很多网贷产品通过服务费、担保费等名目变相提高利率,需用IRR公式核算真实资金成本。

案例:王某通过5个平台累计借款12万元,表面利率15%,实际核算发现综合成本达36%。通过债务重组,将其中3个超法定利率的平台债务进行司法申诉,成功减免不合理费用4.2万元。

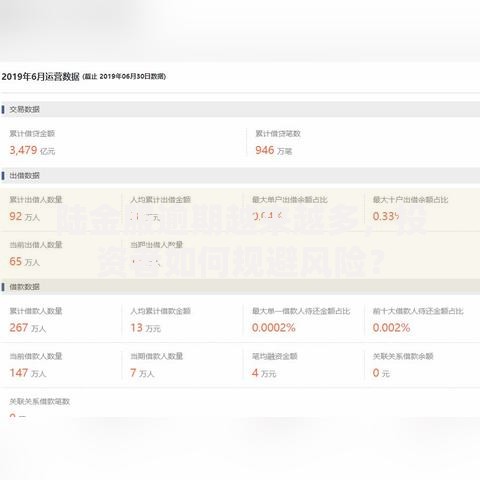

上图为网友分享

建立科学的债务清偿矩阵需考虑三大要素:资金成本、法律风险、征信影响。建议按以下顺序处理:

重点处理即将爆通讯录的平台,主动协商可避免社会关系破裂。对于信用卡债务,可申请停息挂账,最长可分60期偿还。某银行案例显示,负债人通过协商将月还款额从8000元降至2300元,缓解率达71%。

掌握四步协商法提升谈判成功率:

某网贷平台催收主管透露:70%的减免申请因材料不全被拒,完整提交失业证明、低保证明等材料的协商成功率达58%。

建立压力缓释机制需多维度干预:

心理干预实验数据显示,实施压力日记记录法的负债者,焦虑指数四周内下降42%。切记避免以贷养贷,某调查显示二次借贷者债务膨胀速度是初贷者的3.2倍。

构建三层财务防御体系:

某家庭通过实施532资产配置法(50%还款、30%生活、20%储蓄),两年内清偿债务并积累5万元存款。建议使用记账APP分析消费结构,数据显示持续记账6个月以上者,非必要支出平均减少37%。

发表评论

暂时没有评论,来抢沙发吧~