随着征信系统覆盖范围扩大,许多用户开始关注“哪些贷款不上征信”的问题。本文系统梳理了民间借贷、亲友借款、部分网贷等五类可能未接入征信的贷款形式,深入分析其运作模式、潜在风险及适用场景,帮助读者在保护征信记录的同时规避资金陷阱。

核心判断标准包含三个维度:首先确认放贷机构是否具备金融牌照,持牌机构如银行、消费金融公司必须接入征信;其次查询借款合同条款,正规合同会明确标注征信报送条款;最后可通过中国人民银行征信中心官网申请个人信用报告进行验证。

值得注意的是,部分地方性小贷公司虽持牌但可能暂未完成系统对接。建议在签订协议前要求机构出具《征信报送说明》,若对方无法提供书面证明,则该贷款大概率不会影响征信记录。

民间借贷市场存在三类不上征信的典型机构:

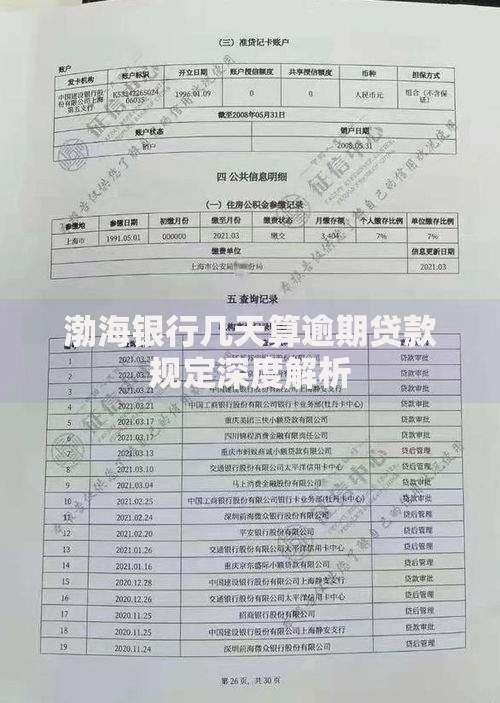

上图为网友分享

这类贷款的年化利率普遍在12%-24%之间,需特别注意借贷合同是否经过公证。以某地商会互助基金为例,其采用会员制信用担保模式,放款流程仅需3小时,但要求5名以上会员联保。

亲友间借贷虽不涉及征信系统,但规范的借款协议可避免后续纠纷。建议协议包含以下要素:

典型案例显示,未签订书面协议的亲友借款纠纷中,35%因还款时间不明确导致关系破裂。建议通过银行转账保留凭证,并保留聊天记录等电子证据。

识别未接入征信的网贷平台可通过四个特征:

以某现金贷平台为例,其采用会员费+服务费的收费模式规避利率限制,实际综合成本达36%。此类平台往往通过第三方支付通道放款,资金流水难以追溯,存在暴力催收风险。

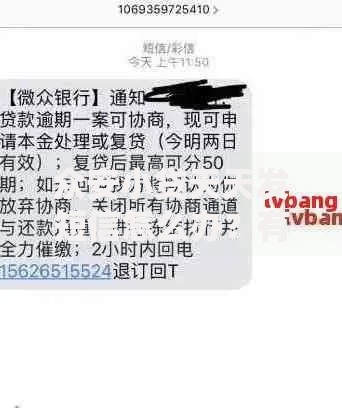

上图为网友分享

正规典当行质押贷款不上征信,但需注意三个要点:

以黄金典当为例,某典当行提供3天免息的短期周转服务,抵押率通常为市价的70%-80%。需警惕部分机构将典当业务包装成信用贷,此类变相贷款可能涉及征信系统。

不上征信贷款往往伴随高风险,建议采取以下防范措施:

当遭遇暴力催收时,可向中国互联网金融协会投诉平台举报,或直接向公安机关报案。根据最新司法解释,实际年利率超过36%的贷款合同可主张无效。

发表评论

暂时没有评论,来抢沙发吧~