随着移动互联网发展,能借钱的APP平台成为用户解决资金需求的重要渠道。本文深度解析主流借贷APP的分类标准、资质验证方法、利率计算规则及使用注意事项,通过对比银行系、消费金融系和互联网平台系产品的核心差异,帮助用户建立完整的借贷安全评估体系,避免陷入高息陷阱与信息泄露风险。

银行系平台如招商银行掌上生活、建设银行快贷等,依托银行信用背书,通常具有利率透明、额度较高的特点。但审批流程相对严格,需提供完整的收入证明和征信报告。

消费金融公司产品如马上消费金融、招联金融等,这类平台通过大数据风控模型实现快速审批,放款速度普遍在10分钟内。但部分产品存在服务费、保险费等隐性成本,需仔细核对借款合同。

互联网巨头平台包括蚂蚁借呗、京东金条等,这类平台的最大优势在于生态数据互通。例如支付宝用户可通过消费记录提升芝麻信用分,从而获得更高借款额度。但要注意避免多平台同时借贷导致的负债率过高问题。

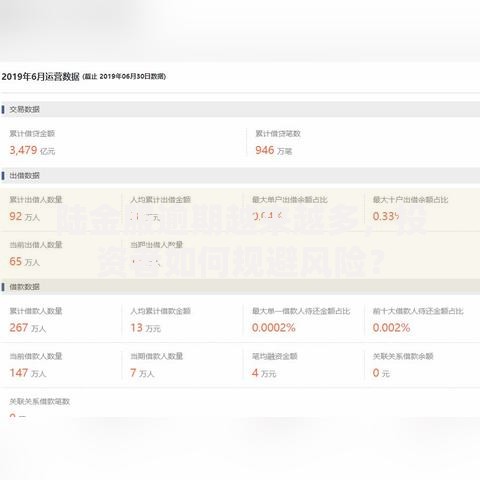

上图为网友分享

资质验证四要素:

1. 查验证监会公布的持牌金融机构名单

2. 确认APP备案信息与运营主体一致

3. 检查借款协议是否包含年化利率(APR)披露

4. 核实隐私政策中个人信息使用范围

以微粒贷为例,其资金方为微众银行(持牌银行),在申请界面明确显示日利率0.02%-0.05%,年化利率区间7.3%-18.25%。而某些违规平台常使用"月息1%"等模糊表述,实际年利率可能超过36%。

信息泄露风险:部分平台要求获取通讯录、相册等非必要权限,存在用户隐私滥用可能。2022年某借贷APP因违规收集用户信息被工信部下架,涉及2000万用户数据泄露。

上图为网友分享

高利贷陷阱识别:当发现平台存在以下特征时应警惕:

? 借款合同未明确标注年化利率

? 收取超过借款本金10%的服务费

? 要求提前支付保证金

? 还款账户为个人银行账号

标准化的借款流程包括六步骤:实名认证→额度评估→资料提交→风险审核→合同签署→资金到账。其中风险审核阶段涉及三大核心系统:

三要三不要原则:

? 要保持适度负债率(建议不超过月收入50%)

? 要设置自动还款提醒避免逾期

? 要定期查询征信报告

? 不要同时申请超过3家平台

? 不要频繁进行额度测试

? 不要替他人担保借款

上图为网友分享

资金使用规划:建议建立三级资金使用计划,将借款资金按紧急程度分为:

1. 必需性支出(医疗、教育等)

2. 改善性支出(设备更新等)

3. 投资性支出(需谨慎评估)

纠纷处理机制:若遇平台违规操作,可通过银保监投诉热线或中国互联网金融协会官网进行维权。保存好借款合同、还款记录、沟通记录等全套证据链,有效投诉处理率达87.6%。

发表评论

暂时没有评论,来抢沙发吧~