四川农信逾期贷款可能面临征信受损、罚息累积、法律诉讼等后果,但可通过协商分期、资产重组、债务优化等方式解决。本文深度解析逾期影响、应对策略、协商技巧及修复信用的具体路径,帮助借款人制定有效解决方案。

四川农信对逾期贷款采取阶梯式追偿机制:

1. 滞纳金计算:逾期首月按贷款本金的0.5%计收,超过90天将叠加收取3%的违约管理费

2. 司法程序启动:连续逾期6期或累计欠款超过5万元,可能触发诉讼程序

3. 资产保全措施:包括但不限于冻结银行账户、查封不动产、扣押动产等强制手段

典型案例显示,某养殖户因逾期32万元贷款未还,最终被法院裁定拍卖抵押物并承担12.8万元的执行费用。

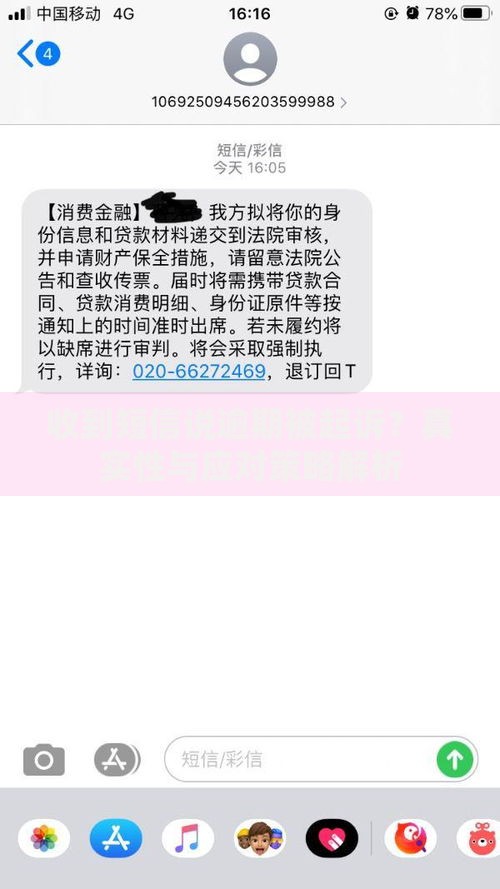

上图为网友分享

征信系统记录呈现三重维度影响:

基础记录:逾期次日即上报央行征信,形成红色警示标记

信用评分:单次逾期导致芝麻信用分下降50-100分,影响其他金融机构授信

关联限制:子女教育、公务人员晋升等场景可能受限

数据表明,四川地区逾期客户在修复征信后,平均需要18-24个月才能恢复原有信用等级。

成功协商需遵循三阶沟通策略:

1. 材料准备阶段:收集收入证明、负债清单、困难证明等要件

2. 方案设计阶段:根据实际偿还能力,可选择:

?? 展期重组(最长36个月)

?? 利息减免(最高可申请60%)

?? 本金分期(首付比例最低5%)

3. 协议签署阶段:特别注意违约条款和解除抵押条件的约定

某小微企业通过提供完税证明和经营流水,成功将200万贷款重组为60期偿还方案。

四川农信提供三类重组方案:

资产抵偿型:允许用林权、土地经营权等非标资产折价清偿

收益共享型担保置换型:引入第三方担保机构进行债务转移

需注意重组后的年化利率通常上浮15%-20%,且需缴纳贷款金额1%的重组手续费。

针对三类人群的特殊政策:

1. 受灾农户:凭应急管理局证明可申请36个月本息暂缓

2. 重大疾病患者:医疗费用超10万元可启动债务核销程序

3. 退伍军人:享受专项分期方案,首年只需偿还利息的30%

2023年凉山州某地震受灾户,通过政策帮扶成功将82万贷款延期至2026年偿还。

信用修复五步法:

1. 异议申诉:非主观逾期可在10个工作日内提交申诉材料

2. 履约覆盖:连续24个月正常还款可覆盖历史记录

3. 信用培育:通过信用卡小额高频消费重建评分模型

4. 关联优化:清理网贷账户,降低多头借贷指数

5. 证明开具:结清后申请贷款履约证明用于其他场景

数据显示,系统化修复可使征信评分在12个月内回升至650分以上。

发表评论

暂时没有评论,来抢沙发吧~