征信不良是否意味着无法获得贷款?本文深度剖析不看征信的贷款平台运作逻辑,解析抵押贷、担保贷、小额网贷等替代方案,揭露隐藏风险并提供合规申请指南,助您在紧急需求下做出理性选择。

征信系统覆盖不全的特殊群体构成主要需求方。包括自由职业者、个体商户等无固定收入证明群体,以及因历史逾期产生信用污点的用户。调研显示,我国约23%成年人因征信问题遭遇贷款困难,其中三线城市及农村地区需求尤为突出。

特定场景催生刚性需求:

1. 突发医疗支出的资金周转

2. 小微企业经营性短期融资

3. 信用修复过渡期的应急借款

需特别注意,非征信贷款不应作为长期融资手段,其高利率特性适合短期周转。

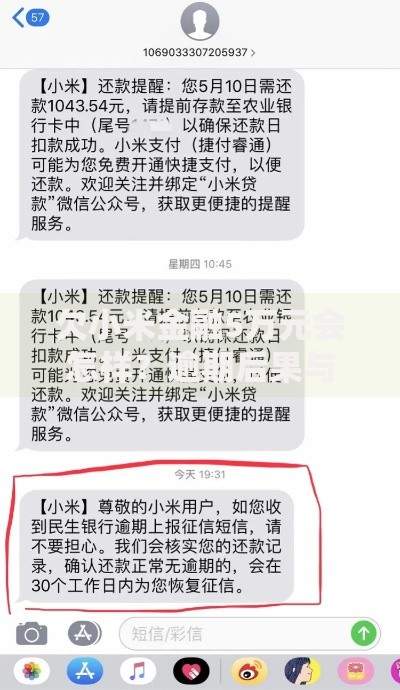

上图为网友分享

合规渠道需满足三大要件:持牌经营、利率合规、合同规范。根据《网络借贷信息中介机构业务活动管理暂行办法》,年利率超过36%即属违法高利贷。目前市场存在的合法渠道包括:

警惕以"无视征信"为噱头的AB贷骗局,该类平台常通过伪造贷款合同实施诈骗,典型案例显示受害人平均损失达5.8万元。

五步验证法保障资金安全:

① 核查金融许可证编号(银保监会官网可查)

② 确认资金存管银行(杜绝资金池风险)

③ 比对合同条款(重点查看费用清单)

④ 查验APP安全认证(工信部备案信息)

⑤ 验证线下服务网点(实体经营场所)

实操案例:某农商行推出的农机具抵押贷,接受农业生产设备作为抵押物,年利率控制在9%-15%区间,审批通过率达82%,成为农户融资优选方案。

信息泄露风险:某第三方平台监测显示,38%的非征信贷款APP存在过度收集通讯录信息行为,建议使用备用手机号注册。

暴力催收预防:签订合同时需明确约定催收方式限制条款,保留通话录音等证据。

隐形费用识别:警惕"服务费""保证金"等变相收费,某案例显示借款人实际承担利率达45%,远超合同标注的24%。

征信修复陷阱:所谓"包装贷款"可能构成骗贷罪,已有137起相关刑事判决案例。

问题一:网贷平台宣称"百分百通过"是否可信?

解析:合规机构审批通过率普遍低于65%,宣称超高通过率的平台多存在砍头息或会员费陷阱。

问题二:民间借贷如何保障权益?

实操建议:必须签订标准借款合同,约定明确还款方式,并通过银行转账留存凭证,某法院数据显示规范合同可使维权成功率提升73%。

央行替代数据征信试点已覆盖8省,水电缴费、供应链数据等300+维度纳入评估体系。某金融科技公司研发的AI信用模型,使无征信记录用户获贷率提升至58%。建议用户优先选择接入新征信系统的机构,逐步建立完善的信用档案。

发表评论

暂时没有评论,来抢沙发吧~