在信贷需求多元化的当下,如何选择安全可靠且通过率高的贷款渠道成为用户关注焦点。本文深度解析正规贷款平台的筛选标准,结合市场主流产品特性,提供多维度的借贷策略与风险规避指南,助您高效匹配资金解决方案。

资质验证是首要环节,需确认平台持有银保监会颁发的金融许可证或地方金融监管部门备案信息。通过国家企业信用信息公示系统核查营业执照经营范围是否包含「小额贷款」「融资担保」等关键词。正规机构官网底部应清晰展示ICP备案号和公安网备标识。

利率合规性审查需重点关注,根据最高人民法院规定,贷款年化利率不得超过LPR的4倍(当前约15.4%)。可通过平台公示的《借款协议》查看实际费用构成,警惕包含服务费、管理费在内的综合资金成本。建议优先选择支持等额本息/等额本金双模式计算的产品,避免砍头息等违规操作。

信用画像构建包含三个核心维度:

1. 央行征信报告:重点关注信用卡使用率(建议≤70%)与贷款账户状态

2. 大数据风控:包括电商消费数据、社交行为分析等非金融维度评估

3. 收入稳定性验证:需提供连续6个月银行流水或纳税证明

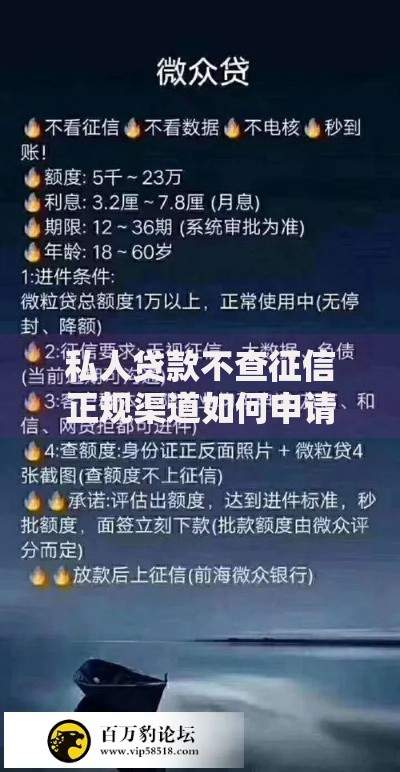

上图为网友分享

申请策略优化需遵循「三匹配原则」:

? 借款金额匹配收入水平(月还款额≤月收入50%)

? 贷款期限匹配资金用途(经营周转建议选12-36期)

? 产品类型匹配资质条件(公务员优先选择低息消费贷)

利率成本维度显示,国有银行信用贷年化利率普遍在4.35%-6.5%区间,股份制商业银行约为6%-10%,而持牌消费金融公司多在10%-24%之间。互联网平台虽审批快捷,但需注意部分助贷产品实际利率可能触及司法保护上限。

服务效率方面,商业银行线上贷款普遍实现30分钟预审批+24小时放款时效,例如建设银行快e贷支持全流程线上操作。互联网平台则多在1小时内完成授信,但大额资金需求(≥20万)仍需线下签约。

上图为网友分享

小微企业主可重点关注税务贷和发票贷,例如微众银行微业贷要求企业注册满2年且纳税等级B级以上,最高可贷500万元。需准备近两年财务报表+增值税申报表,授信额度与企业营收增长正相关。

自由职业者可尝试保单质押贷款,持有生效超6个月的人寿保单可申请现金价值80%的额度。支付宝合作的众安保险提供保单贷服务,年化利率7.2%起,支持随借随还。

征信修复策略需分三步实施:

1. 异议申诉:针对非恶意逾期可向央行提交《个人征信异议申请表》

2. 债务重组:通过信用卡分期或贷款置换降低负债率

3. 信用积累:办理零账单信用卡并保持6个月以上消费记录

上图为网友分享

大数据优化需注意:

? 避免频繁更换手机号(建议使用时长>12个月)

? 控制网络借贷查询次数(每月≤3次)

? 完善第三方支付平台职业信息(如支付宝芝麻信用管理)

发表评论

暂时没有评论,来抢沙发吧~