近期西安市推出车抵押贷款新政策,明确放宽车辆抵押条件与审核流程。本文将深度解析政策核心变化,涵盖申请资格、材料清单、利率对比及风险防范等内容,帮助车主高效利用车辆资产融资,同时规避潜在法律纠纷。

2023年西安市金融办最新文件显示,车贷抵押政策在三大维度实现突破:①车辆使用年限上限从8年延长至12年;②评估价认定引入市场动态调节机制;③征信审查增设容缺受理通道。以某国有银行西安分行为例,2023年三季度车贷抵押业务通过率同比提升37%,其中非营运车辆占比达到82%。

具体政策调整包含:

1. 车龄限制放宽:允许2009年后出厂车辆办理抵押

2. 估值标准优化:参考瓜子二手车等平台实时报价

3. 征信要求降低:单次逾期不超过90天可申请复议

4. 材料精简:取消居住证明强制要求

5. 放款提速:电子合同签署后24小时到账

办理流程分为五步走:预审评估→面签合同→车辆抵押登记→放款审核→贷后管理。需特别注意《机动车登记证书》必须随车管所备案,根据西安车管所2023年数据,抵押登记平均办理时长已缩短至1.5小时。

上图为网友分享

必备材料清单:

车主身份证原件及复印件(正反面)

车辆行驶证、登记证书、购置税证明

有效期内的交强险及商业险保单

还款能力证明(银行流水/纳税记录)

三类人群优先推荐:

1. 小微企业主:需短期周转资金且车辆估值较高

2. 征信修复期用户:符合容缺受理条件的特定群体

3. 固定资产持有者:名下无房产但拥有高端车辆

典型案例显示,某餐饮店主通过抵押2018款奥迪A6L获贷45万元,年化利率7.2%,较信用贷款低3.8个百分点。但需注意营运车辆仍执行原有政策,网约车等特殊用途车辆需额外提供运营许可证。

风险防范要点包括:

1. 选择持牌金融机构,警惕"不押车"高息陷阱

2. 确认合同中的违约金计算方式

3. 保留车辆GPS安装凭证

4. 关注提前还款条款,部分机构收取3%手续费

上图为网友分享

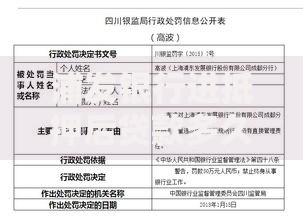

西安市场监管局2023年受理的26起车贷纠纷中,83%涉及隐性收费。建议申请人使用官方提供的《车贷费用明细对照表》逐项核对,特别注意GPS费、评估费等附加项目。

主流机构利率区间:

商业银行:6.8%-9.6%

汽车金融公司:9%-15%

地方小贷机构:18%-24%

根据西安金融协会数据,长安银行与秦农银行的市场占有率合计达51%。建议优先选择提供弹性还款方案的机构,如某城商行推出的"阶梯式还款",前三月仅需支付利息。

逾期处理三阶段:

1. 宽限期(1-15天):支付滞纳金(通常为未还金额0.05%/天)

2. 催收期(16-90天):可能影响征信记录

3. 法律程序(90天以上):面临车辆拍卖风险

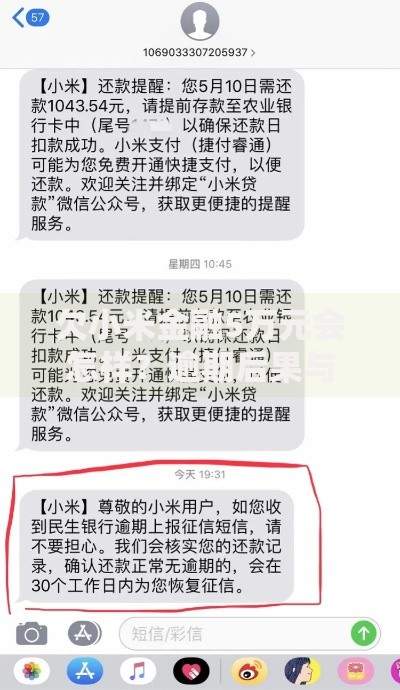

上图为网友分享

典型案例显示,某借款人逾期67天后,通过债务重组协议成功保住车辆。建议逾期超30天立即联系机构协商,依据《民法典》第673条主张还款方案调整权利。

发表评论

暂时没有评论,来抢沙发吧~