随着网络贷款广告的泛滥,“无视黑白户快速下款”的承诺引发广泛关注。本文深入解析此类宣传的真实性,揭露背后隐藏的征信修复骗局、高利贷陷阱及个人信息泄露风险,并通过专业视角提供正规借贷渠道的鉴别方法,帮助读者在资金需求与风险防范间找到平衡。

当前贷款市场存在三大矛盾现象:官方监管持续收紧与地下借贷暗流涌动的对抗、借款人急迫需求与风险认知不足的冲突、平台虚假承诺与实际放款条件的背离。据央行2023年数据显示,非正规借贷投诉量同比上升37%,其中65%涉及"无视征信"宣传。

所谓"无视黑白户"实质包含三种运作模式:1)AB贷模式:利用信用良好者作为担保;2)数据造假:伪造银行流水和收入证明;3)超高利率覆盖风险:年化利率普遍超过36%法定上限。这三种模式均存在重大法律风险,借款人可能面临:

正规金融机构放贷必须遵循"三查原则":查征信、查流水、查担保。可通过以下特征识别违规平台:

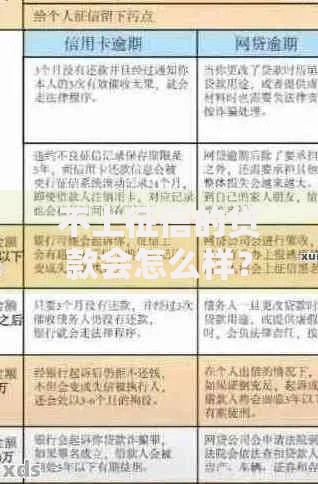

上图为网友分享

重点提醒:近期出现新型诈骗手段,骗子伪造央行征信修复文件,声称能"洗白征信记录",实则通过PS技术制作虚假结清证明。此类操作不仅无效,反而会加重征信污点。

针对征信不良群体的诈骗呈现专业化、链条化特征,主要类型包括:

| 骗局类型 | 操作手法 | 识别要点 |

|---|---|---|

| AB贷 | 要求提供担保人信息 | 查看贷款合同主体 |

| 假通道 | 冒充银行工作人员 | 核实工号及座机 |

| 信息倒卖 | 收集全套身份资料 | 查询授权范围 |

典型案例显示,某借款人轻信"内部渠道"宣传,在提供身份证、银行卡、手机验证码后,不仅未获得贷款,反被冒名办理多张信用卡,造成直接经济损失28万元。

征信修复存在法定路径,根据《征信业管理条例》第二十五条,可通过以下方式改善信用状况:

建议优先考虑银行专项产品,如工商银行"融e借"、建设银行"快贷"等,这些产品虽然需要征信审查,但对轻微逾期的容忍度较高,年化利率控制在10%-15%区间。

维权应采取"三同步"策略:1)证据固定:保存聊天记录、转账凭证;2)快速止付:通过银行冻结可疑账户;3)多渠道报案:同时向银保监会、地方金融局、公安机关提交材料。根据《刑法》第266条,诈骗金额超3000元即可立案,追损成功率可达42%。

特别提示:不要轻信网络上的"反催收联盟",这类组织往往采用伪造病历、死亡证明等非法手段,可能导致更严重的法律后果。正规维权应通过司法途径解决,各地法院现已开通金融纠纷在线诉讼通道。

发表评论

暂时没有评论,来抢沙发吧~