本文深度剖析口子黑平台分期贷款业务的运作模式,揭示其通过虚假利率宣传、隐形收费链条与暴力催收手段形成的黑色产业链。从金融消费者视角提出8大风险识别方法,并给出选择正规金融机构的4个核心标准,帮助公众规避借贷陷阱。

当前市场上所谓"口子黑"平台,实质是披着互联网外衣的非法放贷组织。其业务链条呈现三大典型特征:

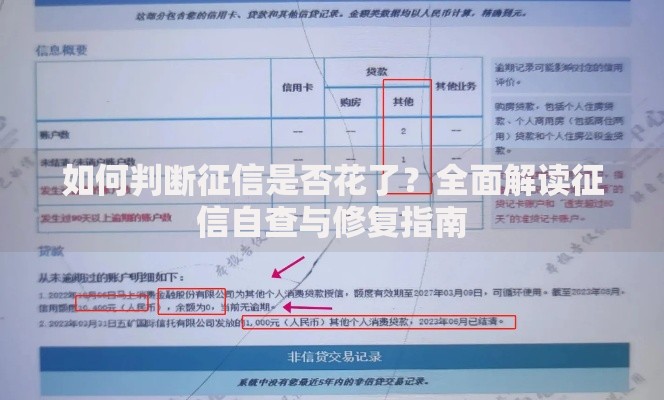

某典型案例显示,借款人在某分期平台申请元贷款,合同约定月息1.5%,但实际需额外支付审核费、担保费等8项费用,折算年化利率达628%。更严重的是,83%的借款人遭遇通讯录被非法读取的情况。

看似便捷的线上分期贷款,实则暗藏三重致命风险:

上图为网友分享

值得警惕的是,部分平台采用"砍头息"变形手法。例如某消费分期产品,宣称"0利息购手机",但要求借款人必须购买价值1999元的"会员服务包",这本质上属于变相高息贷款。

辨别非法分期贷款需把握三个核心要素:

当遇到"快速放款""无视征信"等宣传话术时,需保持高度警惕。正规金融机构放款前必定进行贷前审查,任何承诺免审核的贷款产品均涉嫌违规。

面对暴力催收应采取四步应对策略:

上图为网友分享

需特别注意,根据《民法典》第680条规定,年利率超过36%的债务不受法律保护。借款人有权拒绝支付超额利息,并可要求返还已支付的高额利息。

选择合规平台需验证四大要件:

建议优先选择国有银行推出的分期产品,如建行分期通、工行融e借等。这些产品不仅利率透明,且均严格执行36%的利率红线。

监管层近期推出三项整治措施:

上图为网友分享

2023年第二季度数据显示,监管部门已关闭非法网贷平台1278家,查处违法催收案件436起。消费者权益保护法修订草案特别新增"金融消费者保护专章",预计将大幅提高违法成本。

发表评论

暂时没有评论,来抢沙发吧~