随着互联网金融的发展,网络借贷平台已成为解决资金周转的重要途径。本文深度解析不同平台借款的审核机制、利率差异及风险防范要点,从银行系、消费金融到合规网贷平台,系统梳理借款容易通过的核心条件,并提供7大实操技巧帮助用户快速匹配适合的借贷渠道。

当前主流借贷平台可分为三大类:银行系产品、持牌消费金融和合规网贷平台。银行系产品如招商银行闪电贷、建设银行快贷,通常要求征信良好且具备稳定收入,通过率约35%-50%。持牌机构如马上消费金融、招联金融,采用大数据风控,通过率可达60%以上,但利率普遍在18%-24%区间。合规网贷平台通过率最高可达75%,但需特别注意平台是否具备银保监会备案。

鉴别平台资质需把握三个核心要素:监管备案、资金存管和利率合规。正规平台必在官网公示金融许可证编号,资金交易通过银行存管系统。年化利率必须符合最高人民法院规定的民间借贷利率上限(当前为LPR的4倍,约14.8%)。特别注意避开要求预付费用、短信验证码登录等高风险操作平台。

上图为网友分享

大数据显示影响审批的五大要素包括:

根据资金需求规模选择平台可显著提高成功率:小额借款(500-5万元)优先考虑微粒贷、借呗等产品,最快5分钟到账。中等额度(5-20万元)建议选择平安普惠、京东金条,需提供房产或车辆证明。大额借贷(20万元以上)必须通过银行信贷渠道,需准备完税证明等材料。

征信存在逾期记录的用户可选择三类特殊渠道:担保贷款(如中银消费金融的保单贷)、抵押贷款(车辆质押贷款)以及特定场景贷(教育分期、医疗分期)。某消费金融公司数据显示,提供抵押物可使通过率提升至58%,但需注意抵押物估值需达到借款金额的150%以上。

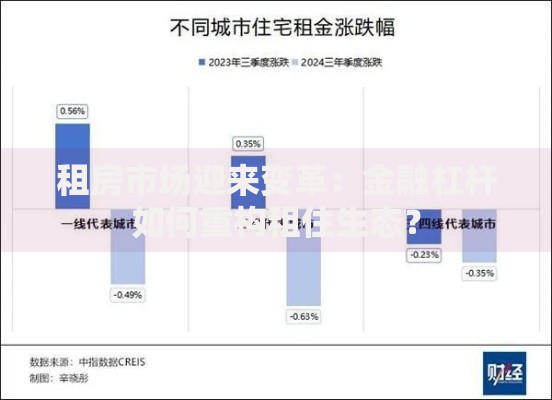

上图为网友分享

遭遇申请拒绝后应采取系统化应对策略:首先通过平台获取央行征信报告分析具体原因,若是资料问题可在30天后重新申请。信用评分不足时,可通过偿还部分信用卡欠款降低负债率,或申请信用卡分期改善还款记录。数据显示优化后二次申请成功率可达43%。

近期出现的AB贷、信用修复贷等新型模式存在重大风险:AB贷实质是借他人信用进行套现,可能构成骗贷罪。信用修复服务中97%的机构不具备合法资质。监管部门已查处多起以"包装资料"为名的诈骗案件,借款人应通过正规信用修复渠道维护权益。

发表评论

暂时没有评论,来抢沙发吧~