随着住房租赁立法加速与金融产品创新,租房市场正经历结构性调整。本文深度剖析租赁贷款产品升级、租购同权政策落地及供需关系转变三大维度,揭示金融工具如何重塑租赁市场格局,探讨租客权益保障机制与风险管理路径,为市场参与者提供前瞻性决策参考。

我国住房租赁市场总量已突破2.8万亿元,核心城市租房人口占比超40%的现状,推动政策制定者加速构建租购并举制度体系。住建部最新发布的《住房租赁条例》征求意见稿明确要求:

金融机构同步推出创新产品,住房租赁贷款余额同比增长62%,覆盖范围从押金垫付延伸至租金分期。市场调查显示,使用租赁金融服务的租客平均租期延长7.3个月,续约率提升18个百分点,证明金融工具具有稳定租赁关系的显著效果。

传统租房贷款多聚焦押金垫付,新型产品已形成三大产品矩阵:

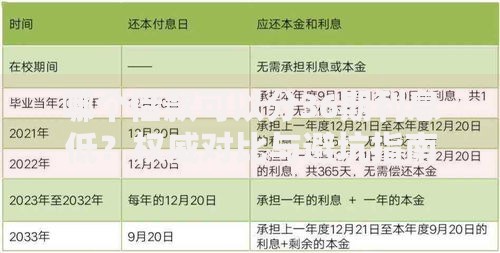

上图为网友分享

某商业银行推出的「租享贷」产品实现四大突破:授信额度动态调整、还款周期弹性设置、租金直付房东、逾期风险共担。产品测试数据显示,违约率控制在0.7%以下,显著优于消费贷款平均水平。

央行已将住房租赁信息纳入二代征信系统,形成「三位一体」信用评估模型:

| 维度 | 权重 | 数据来源 |

|---|---|---|

| 租金履约 | 40% | 住建部租赁平台 |

| 押金管理 | 25% | 资金存管银行 |

| 居住稳定性 | 35% | 社区网格系统 |

深圳试点案例显示,连续36个月规范履约的租客,可申请将50%租金支出转化为按揭贷款资质,这种信用转化机制有效缓解了租购转换的资金压力。但需注意,频繁更换房源可能导致信用评分下降5-10个基点。

上图为网友分享

当前资金监管仍面临三大风险敞口:

监管科技的应用成为破题关键,区块链资金溯源系统已实现租金流向全程追踪,试点项目资金挪用风险下降82%。建议租客重点核查:

住房租赁REITs规模突破1200亿元,带动三大衍生服务发展:

上图为网友分享

某头部平台推出的「租住价值评估系统」,通过200余项指标量化居住体验,帮助房东优化房屋配置。数据显示,接入系统的房源出租速度加快42%,租金溢价达15%。未来,住房租赁金融将向资产服务链延伸,形成覆盖装修融资、智能家居分期、社区服务订阅的完整生态。

发表评论

暂时没有评论,来抢沙发吧~