本文深度解析多头借贷对征信的影响机制,探讨征信花户的修复路径与贷款策略,涵盖信用评分逻辑、银行风控规则、债务优化方法及合规贷款选择,为存在多头借贷记录的用户提供系统性解决方案。

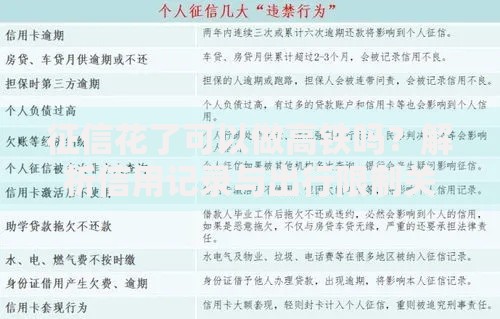

多头借贷指借款人在短期内(通常3-6个月)向超过3家金融机构申请贷款的行为。当这类记录集中展现在央行征信报告时,系统会自动生成"贷款审批查询过多"的警示标记,业内俗称"征信花"。

形成机制包含两个维度:

① 显性查询记录:银行/机构每次贷前审查均产生硬查询记录,直接影响信用评分;

② 隐性关联分析:大数据系统通过设备指纹、IP地址、联系人重叠等维度识别多头借贷行为。

典型案例显示,某用户半年内申请8次网贷,虽仅获批3笔,但征信报告显示12次机构查询,直接导致其房贷利率上浮15%。

上图为网友分享

金融机构通过四层风控模型评估征信花户风险:

第一层:查询密度指数,计算月均查询次数,超过2次即触发预警;

第二层:负债饱和度,评估当前贷款余额与收入比;

第三层:资金流向监测,识别是否存在借新还旧行为;

第四层:行为轨迹分析,比对申请时间、地点等时空特征。

实证数据显示,征信花户的贷款通过率较正常用户下降62%,且获批利率普遍上浮20%-35%。部分银行采用"刚性扣减"政策,直接降低可贷额度。

修复路径分为三个渐进阶段:

关键技巧包括:

? 优先偿还上征信的消费金融产品

? 利用征信异议申诉通道修正错误记录

? 申请信用卡分期替代短期贷款

建议采用三级融资架构:

| 融资层级 | 推荐产品 | 额度系数 |

|---|---|---|

| 基础层 | 公积金信用贷 | 月缴额100倍 |

| 中间层 | 保单质押贷款 | 现金价值80% |

| 应急层 | 房产二次抵押 | 评估价70% |

需特别注意:

① 避免同时申请不同银行同类产品

② 控制贷款申请间隔周期>3个账单日

③ 优先选择人工审核通道而非系统秒批

根据信用修复进度选择适配产品:

特殊渠道资源利用:

? 商业银行的白名单企业专属通道

? 地方政府的创业扶持贷款计划

? 国有银行的乡村振兴专项贷款

发表评论

暂时没有评论,来抢沙发吧~