近年来,贷款诈骗案件中频繁出现"被诱导刷流水未获利"的新型犯罪模式,受害者往往因缺乏法律认知陷入被动。本文深入剖析此类案件的法律定性、证据固定要点及维权路径,通过真实案例揭示刷流水行为的刑事风险边界,并提供系统化的反诈应对策略,帮助公众在遭遇类似骗局时有效维护自身权益。

此类诈骗通常以"包装贷款资质"为诱饵,诈骗分子通过伪造银行流水帮助受害人提升贷款额度。常见操作模式包括:

典型案例中,王某因创业需资金周转,被自称银行信贷专员的诈骗分子诱导,在3天内通过5个账户累计转账87万元制造流水记录。虽然最终未获得贷款,但其银行卡因异常交易被冻结,且面临洗钱嫌疑调查。

根据《刑法》第191条及相关司法解释,此类行为可能涉及:

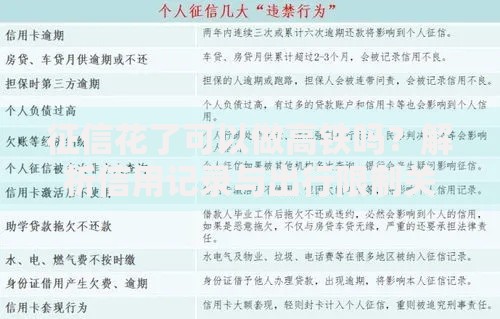

上图为网友分享

司法实践中,北京某法院2023年判决的(2023)京0105刑初123号案件显示,被告人李某因提供银行卡刷流水被认定为洗钱罪,即便其主张未获利仍被判刑10个月。

刑事责任的认定关键在于主观故意和客观行为的关联性:

重点证据包括:

① 聊天记录中是否提及"包装资质"等敏感词

② 银行卡流水层级是否超过三级转账

③ 操作过程中是否进行人脸识别等主动配合行为

案发后72小时内的证据保全至关重要:

| 证据类型 | 获取方式 | 法律效力 |

|---|---|---|

| 电子数据 | 公证处网页存证 | 民事证据规则第94条 |

| 银行流水 | 柜台打印盖章 | 刑诉法解释第93条 |

| 通讯记录 | 运营商详单查询 | 电子数据规定第6条 |

特别注意要保留原始设备,避免删除聊天记录,并及时向网警提交电子数据保全证书。

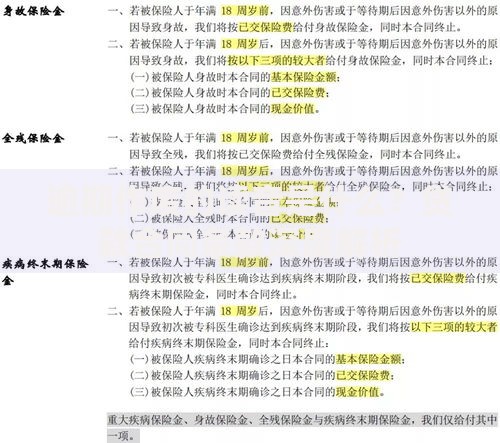

上图为网友分享

分阶段应对策略:

建立三层防御体系:

关键警示信号包括:

? 要求提供非本人实名账户

? 操作过程中涉及屏幕共享

? 贷款合同中出现"走账""冲流水"等非常规条款

发表评论

暂时没有评论,来抢沙发吧~