在资金需求迫切时,如何选择安全合规的借贷平台成为关键。本文深度剖析银行、消费金融、互联网平台等主流渠道的准入条件、放款速度及风险特征,帮助用户通过资质审核、利率对比、服务评估三大维度筛选合适产品,同时揭示"快速借款"背后需重点防范的征信影响与法律纠纷隐患。

商业银行通过数字化改造已大幅提升贷款效率,建设银行"快贷"、工商银行"融e借"等产品可实现30分钟内完成审批到账。申请流程需重点关注:

值得注意的是,2023年银行业监管新规要求单笔信用贷款不得超过20万元,日利率普遍在0.02%-0.05%之间。部分银行推出"极速模式",通过预授信机制为优质客户保留随时支用额度。

持牌消费金融机构的审批速度已突破5分钟放款阈值,招联金融、马上消费等头部机构通过以下技术实现快速响应:

上图为网友分享

但需警惕部分机构存在的综合费率陷阱,某平台名义月利率0.8%的产品,实际包含账户管理费、服务费后,真实年化利率达21.6%。建议优先选择明示APR(年化利率)且不超过24%的平台。

头部互联网平台的借贷服务存在三大核心差异点:

| 平台类型 | 代表产品 | 资金成本 | 数据采集范围 |

|---|---|---|---|

| 支付机构 | 蚂蚁借呗 | 日息0.015%-0.06% | 覆盖200+支付场景数据 |

| 电商平台 | 京东金条 | 月利率0.5%-1.5% | 分析3年购物行为数据 |

| 社交平台 | 微粒贷 | 年化7.2%-18% | 整合10亿级社交关系链 |

特别需注意授权协议中的数据共享条款,部分平台将借款人信息同步给关联的保险、理财子公司,可能引发精准营销骚扰。建议借款前在"隐私设置"中关闭非必要授权。

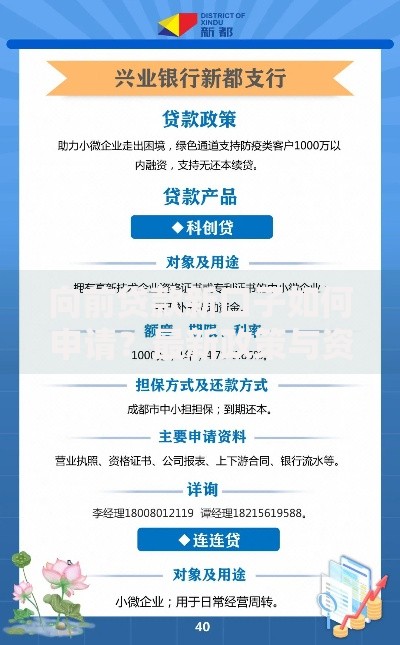

上图为网友分享

城商行、农商行及小额贷款公司具有三大区域优势:

但需防范部分机构存在的阴阳合同风险,某案例显示借款人签约时约定月息1%,实际合同采用"服务费"名义将综合成本提升至2.3%。建议通过地方金融监管局官网核查机构经营资质。

2023年金融监管部门公布的违规平台具有五大典型特征:

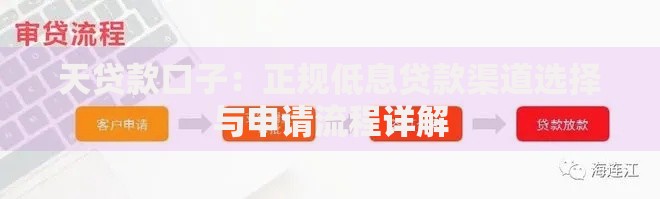

上图为网友分享

遇到疑似违规平台时,应立即通过"网络不良与垃圾信息举报受理中心"进行投诉,并保留通话录音、转账记录等证据。最新司法案例表明,借款人可主张返还超出法定利率的利息部分。

发表评论

暂时没有评论,来抢沙发吧~