本文深入解析天贷款口子的核心逻辑,系统阐述如何辨别正规低息贷款渠道、优化申请资质的具体方法,并提供全流程风险防范指南。通过五大核心模块,帮助用户建立科学的借贷决策体系。

天贷款口子本质是连接借款人与金融机构的信息服务平台,通过大数据智能匹配技术,将用户资质与银行、持牌消费金融公司的产品要求进行精准对接。其核心价值体现在三个方面:首先,整合超过200家持牌机构的贷款产品库;其次,运用AI算法实现利率最优推荐;最后,建立标准化预审机制提升通过率。

平台运作包含四级风控体系:①基础资料核验(身份证、银行卡等);②征信大数据筛查;③收入稳定性评估;④负债率计算。每个环节设置动态阈值,当用户综合评分达到贷款机构准入标准时,系统自动推送适配产品列表。

正规贷款渠道必须具备以下资质:①金融牌照备案编号(可在央行官网查验);②明确的资金存管银行;③年化利率不超过LPR4倍(当前上限15.4%);④完整披露服务协议与隐私条款;⑤提供线下实体营业地址。需警惕"秒批""无视征信"等夸张宣传,正规机构不会承诺100%通过率。

上图为网友分享

重点核查平台是否接入央行征信系统,可通过两步验证法:首先在贷款合同中查找"授权查询征信报告"条款;其次在央行征信中心官网查询近期的机构查询记录。若平台未触发征信查询,极可能为非法网贷。

优化申请资质需准备三类材料:

基础材料:身份证、实名手机号、银行卡(建议选择工资代发行)

收入证明:近6个月银行流水(月均进账需覆盖月供2倍)、个税APP缴税记录

资产证明:房产证/车辆登记证(非必需但可提升额度)、社保公积金缴纳明细

申请流程分为五步走:①填写基础信息获取预授信额度;②补充资料提升额度;③选择贷款产品(重点比对年化利率与还款方式);④等待人工审核(通常1-3个工作日);⑤电子签约后放款(到账时间最快2小时)。

上图为网友分享

大数据显示,83%的拒贷案例源于以下问题:

①征信查询次数超标(近半年超过6次需暂停申贷3个月)

②负债率过高(信用卡使用超80%需提前还款降低占比)

③收入稳定性不足(自由职业者需提供连续12个月流水)

④信息一致性存疑(确保所有材料姓名、身份证号完全一致)

优化建议包括:在申请前通过银行APP查询个人信用报告,优先偿还小额网贷;选择工资代发银行申贷可提升15%-20%通过率;如果急需资金,可申请信用卡现金分期(年化利率通常低于消费贷)。

建议建立资金使用三维模型:①必要性(是否影响基本生活);②收益性(投资回报需覆盖贷款成本);③应急性(保留20%资金作为风险准备金)。重点防范过度借贷风险,总还款额不应超过月收入的50%。

上图为网友分享

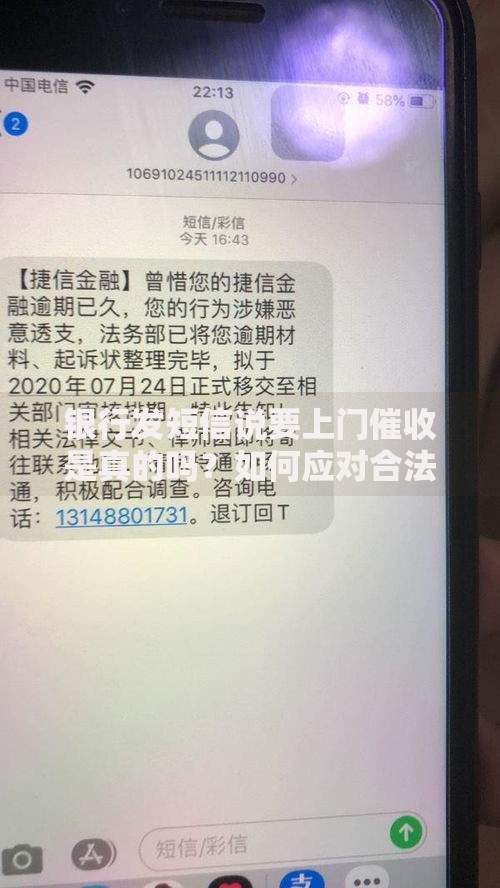

如遇暴力催收,可采取以下措施:①保存通话录音与短信记录;②向中国互联网金融协会官网提交投诉;③向当地银保监局举报(需提供贷款合同编号)。特别提醒,任何情况下都不要转款至个人账户,正规机构放款均通过对公账户完成。

发表评论

暂时没有评论,来抢沙发吧~