面对急需1万元的资金缺口,如何快速找到安全可靠的借款渠道是众多用户的困惑。本文系统梳理银行贷款、消费金融、亲友周转等5类正规途径,深度解析申请条件、利率水平与操作流程,并提供风险防范指南,帮助借款人在保障权益的前提下解决短期资金需求。

针对1万元短期资金需求,借款人可优先考虑以下5类正规渠道:

银行信用贷款:如招商银行闪电贷、建设银行快贷等产品,年利率4.3%-15%,最快30分钟放款。需提供社保/公积金缴纳记录,征信查询次数近半年不超过6次。

消费金融公司:马上消费金融、招联金融等持牌机构,额度范围5000-20万元,审批通过率较银行高,但年利率多在18%-24%区间。

互联网银行:微众银行微粒贷、网商银行等,通过支付宝/微信入口申请,日利率0.02%-0.05%,支持随借随还。

保单质押贷款:持有中国人寿、平安保险等长期寿险保单,可贷现金价值80%,年利率5%-6%,需保单生效满2年。

亲友周转:建议签订书面协议明确借款金额、期限及利息,民间借贷利率不得超过LPR的4倍(当前为14.6%)。

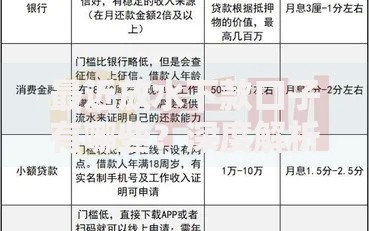

上图为网友分享

银行无抵押信用贷款申请需满足三项核心条件:

1. 信用记录要求:近2年无连三累六逾期记录,当前无未结清逾期

2. 收入稳定性证明:需提供近6个月银行流水,月均收入需覆盖月还款额2倍以上

3. 工作单位限制:公务员、事业单位、上市公司员工通过率可达85%,小微企业主需提供营业执照及纳税记录

特殊群体可申请专项产品,如广发银行"社保贷"仅需连续缴纳社保24个月,中国银行"工薪贷"针对国企员工开放绿色通道。

选择网贷平台需核查4项资质:

上图为网友分享

民间借贷需重点完善3个法律要件:

1. 签订书面借款合同,明确约定借款金额(大小写)、利率(不得超过14.6%)、还款方式

2. 通过银行转账方式交付资金,备注"借款"并保留凭证

3. 要求借款人提供有效担保,如房产抵押需办理登记,车辆质押需交付行驶证

典型案例:王先生借给朋友1万元,仅口头约定月息2分,后因对方拖欠引发纠纷。法院因缺乏书面证据,仅支持本金返还。建议使用标准借条模板,并通过第三方见证或公证强化法律效力。

防范高利贷需建立三层防火墙:

第一层:利率红线意识

牢记司法保护利率上限(14.6%),发现综合年化费率超过36%立即终止交易。常见套路包括"服务费""管理费""咨询费"等变相收费项目。

第二层:合同审查要点

重点核查三项条款:

是否约定提前还款违约金

是否存在强制捆绑保险

是否附加会员费、信息费

第三层:证据保全措施

保留完整的沟通记录、转账凭证、合同文本,遭遇暴力催收时及时向银保监会()或地方金融监管局投诉。2023年监管数据显示,超80%的投诉案件因证据完整获得妥善处理。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~