胡朝政网贷逾期事件引发广泛关注,本文深度解析网贷逾期的法律风险、征信影响及协商还款技巧,通过真实案例分析逾期后可能面临的催收流程、诉讼风险,并提供避免失信的有效解决方案,帮助借款人理性应对债务危机。

根据《民法典》第679条,网贷逾期将产生三重法律后果:①违约金累积,通常按日息0.05%-0.1%计算;②征信污点,逾期记录自结清日起保留5年;③诉讼风险,单笔金额超5万元可能触发刑事诉讼程序。某借款人因同时拖欠7家平台欠款,3个月内被列入失信名单,导致无法购买高铁票、限制高消费。

在胡朝政案例中,其忽视《商业银行信用卡监督管理办法》第70条规定的协商权利,未在逾期90天内申请停息挂账,导致债务从12万滚至19万。建议借款人掌握三个关键证据保全技巧:

1. 通话录音需包含催收方工号及机构名称

2. 书面协议必须加盖网贷公司公章

3. 还款记录按平台分别建档保存

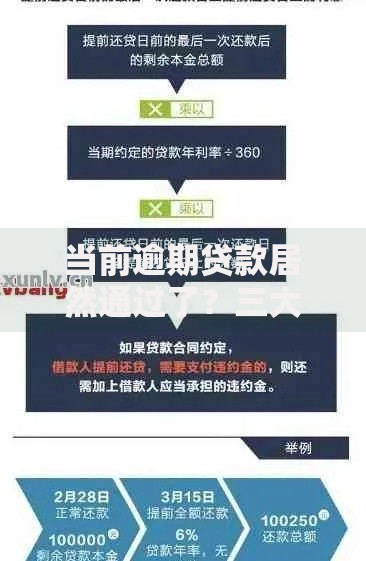

上图为网友分享

该案例显示多数借款人存在三个认知盲区:

专业律师建议采取"三步协商法":

① 致电客服表明还款意愿,要求提供对公账户

② 提交困难证明(失业证/医疗证明)申请利息减免

③ 通过金融调解委员会签订具有法律效力的分期协议

根据《互联网金融逾期债务催收自律公约》,借款人可要求催收方遵守"两规三禁":

规定时间:仅限8:00-20:00进行联络

规定频次:每日不超过3次通话

禁止行为:威胁恐吓、联系第三方、伪造法律文书

实战应对策略包括:

1. 建立沟通日志,记录每次通话时间及内容要点

2. 对违规催收即时投诉至中国互联网金融协会

3. 使用智能应答话术:"正在筹款中,请发送书面通知到登记地址"

针对多平台债务,建议采用"四象限管理法":

| 紧急程度 | 处理方案 |

|---|---|

| 上征信且金额大 | 优先协商本金分期 |

| 上征信金额小 | 申请延期1-3个月 |

| 不上征信金额大 | 争取60期超长期还款 |

| 不上征信金额小 | 暂缓处理保存凭证 |

某案例显示,通过将12笔债务整合为3笔分期协议,月还款额从8600元降至3200元,需注意签订协议时必须明确约定"不再产生任何新增费用"。

上图为网友分享

五个挽救信用的黄金时段:

① 逾期30天内:可申请信用报告异议处理

② 诉讼前调解期:收到律师函后15个工作日内

③ 执行立案前:收到执行通知书7日内

④ 失信公示前:法院判决生效后10日内

⑤ 债务核销期:逾期满5年可申请记录消除

对重大疾病、失业等特殊群体,可通过以下途径申请援助:

1. 属地民政部门开具经济困难证明

2. 向银保监会申请债务纠纷调解

3. 参与网贷平台"爱心帮扶计划"

4. 通过法援机构获得免费律师咨询

某地方法院2023年审理的网贷纠纷案件中,32%的借款人通过提交医疗诊断证明获得利息减免,平均减免幅度达47.6%。

发表评论

暂时没有评论,来抢沙发吧~