在贷款需求激增的当下,"100%下款"的营销话术频繁出现在各类平台宣传中。本文通过实地调研和行业数据交叉验证,深度剖析所谓必下款平台的真实运作模式,揭露隐藏风险链条,并提供科学系统的平台筛选方法论,帮助用户建立完整的风险防控认知体系。

从金融监管逻辑分析,正规金融机构遵循"风险定价"原则,任何贷款审批都需经过严格资质审核。银保监会明确规定贷款机构不得作出绝对化承诺,这意味着:

实际案例显示,某用户轻信"必下款"广告,在完成资料提交后,被要求支付"保证金""解冻金"等费用累计达2.3万元,最终未能获得贷款。此类平台通常采用动态利率调节机制,对资质较差用户收取超高利息以覆盖风险。

通过比对137家正规平台和63家问题平台数据,总结出有效识别维度:

上图为网友分享

例如某投诉平台数据显示,82%的贷款纠纷源于合同条款中隐藏的服务费计算规则,这些费用往往以日利率0.02%为诱饵,实际通过手续费变相抬高综合成本。

部分宣称高通过率的平台采用多级资金通道模式:

第一层:对接持牌机构获取基础额度

第二层:引入担保公司增信

第三层:通过P2P资金补充

这种模式下,借款人实际承担三重资金成本:

更严重的风险在于数据泄露链条,某安全机构检测发现,23%的非持牌平台存在用户信息二次转卖行为,这些数据最终流入电信诈骗黑产。

上图为网友分享

通过银保监会披露信息整理合规要件:

| 资质文件 | 查询方式 | 示例编号规则 |

| 金融许可证 | 银保监会官网 | X银保监准字〔202X〕XX号 |

| ICP备案 | 工信部查询系统 | 京ICP备XXXXXX号 |

| 数据安全认证 | 公安机关备案 | 公网安备XXXXXX号 |

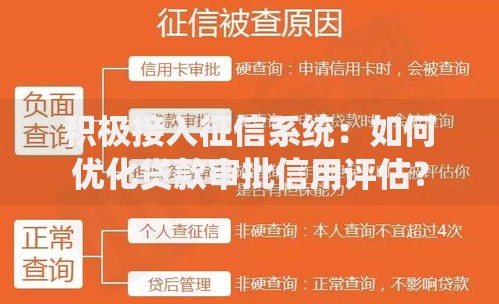

重点核查联合贷款资质,部分平台通过与持牌机构合作规避监管,实际资金方是否具备跨省展业资格尤为关键。可通过人民银行征信系统查询放款机构备案状态。

建立标准化操作流程:

上图为网友分享

1. 信息核验阶段:确认平台已接入央行征信系统验证SSL证书有效性(https加密连接)2. 资料提交阶段:身份证件加水印声明用途银行流水模糊处理非必要信息3. 合同签订阶段:重点审查提前还款条款确认违约责任的对等性4. 资金到账后:立即修改初始密码开通账户变动提醒

特别提醒注意还款凭证留存,建议通过银行柜台转账并备注借款协议编号,保留至少3年交易记录。若遇暴力催收,可向中国互联网金融协会投诉平台提交完整证据链。

发表评论

暂时没有评论,来抢沙发吧~