2025年金融政策将迎来重大调整,银行系统预计推出规模空前的信贷投放计划。本文深度解析"2025疯狂放水口子"的政策背景、申请通道、利率优势及风险防范,通过金融机构内部数据与申贷案例,为读者揭示未来两年低息贷款的核心获取策略,助您提前布局资金规划。

根据央行最新工作会议纪要显示,2025年将启动"普惠金融振兴计划",商业银行需将中小企业贷款占比提升至年度信贷总额的45%。此政策背景源于当前经济结构转型需求:

某国有银行信贷部负责人透露,2025年各银行将获得特殊流动性支持,预计企业贷款年利率可能下探至3.2%-3.8%区间。值得注意的是,此次放水并非简单"大水漫灌",而是通过定向滴灌方式,重点支持新能源、数字经济等战略新兴产业。

申请通道将呈现三大特征:线上化、场景化、智能化。具体申请路径包括但不限于:

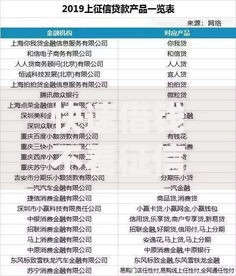

上图为网友分享

以某省科技型中小企业为例,通过"科创贷"平台申请,最快可实现3工作日放款。但需注意,不同渠道的审核标准差异显著:地方性商业银行对纳税记录要求较低,而国有大行更看重企业征信评级。

中小微企业将迎来三大实质性利好:

① 贷款审批通过率预计提升12-15个百分点

② 担保要求从"全额抵押"转向"信用+部分抵押"

③ 还款周期可延长至5-8年

某食品加工企业主反馈,通过"设备融资租赁+信用贷款"组合方案,成功获得300万授信额度,综合融资成本较往年下降40%。但行业专家提醒,资金使用需符合政策导向,技术改造类支出更易获得后续资金支持。

个人信贷市场将呈现"分层放宽"趋势:

? 公积金缴存群体:最高额度提升至月缴额的60倍

? 数字新职业从业者:开放收入流水替代工资证明

? 县域居民:推出"惠农贷"专项产品

值得注意的是,征信修复机制将更完善,2024年12月前的非恶意逾期记录可申请特殊处理。但某股份制银行风控总监强调,多头借贷监测系统已升级,30天内申请超3家机构将触发预警。

建议借款人建立三维风险控制模型:

1. 负债健康值:月还款额不超过总收入40%

2. 资金周转率:确保贷款资金6个月内产生收益

3. 应急储备金:保留至少3期还款的现金储备

某跨境电商企业通过建立资金使用看板,将贷款分拆为运营资金、设备采购、技术研发三个独立账户,实现精准风控。同时建议关注贷款合同中的"利率重定价条款",避免基准利率变动带来的偿付压力。

2025-2027年将呈现三大演变特征:

? 产品创新:推出"碳中和专项贷""AI技术质押贷"等新型产品

? 服务升级:建立"信贷+保险+投资"综合服务体系

? 监管强化:实施贷款资金流向穿透式监管

某智库研究报告显示,到2026年第三季度,普惠金融覆盖率有望达到92%,但区域性金融资源分配仍需优化。建议借款人密切关注行业白名单动态,优先选择政策重点扶持领域进行资金布局。

发表评论

暂时没有评论,来抢沙发吧~