随着互联网金融发展,部分借款平台采用非征信审核机制,通过大数据验证用户资质。本文深度解析免征信app的类型特征,对比不同平台审核规则,揭示快速放款背后的风险控制逻辑,并提供安全选择指南与使用建议。

金融科技发展推动信用评估体系革新,部分平台采用替代性数据源进行风险控制。这些app通过分析用户行为数据、设备信息、社交关系等200+维度构建信用画像,例如:

此类平台主要面向征信空白群体,采用动态授信模型,借款额度通常控制在500-5000元。但需注意,部分机构会将违约记录上传至民间征信系统,影响后续其他平台借款。

根据市场调研,以下三类平台审核通过率较高:

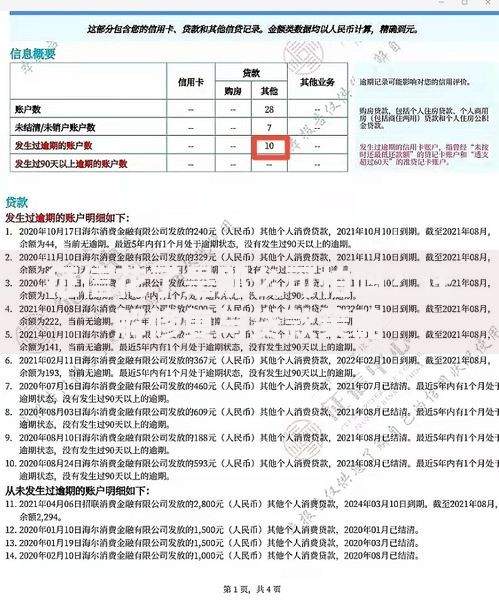

上图为网友分享

具体案例包括某电商系金融产品,通过分析用户历史订单金额、退货率、会员等级等数据,给予差异化的信用额度。但需警惕某些平台存在会员费陷阱,要求支付前期费用才能获得借款资格。

此类借款模式具有双面性,使用者需明确认知:

优势层面:解决紧急资金需求,申请流程简化为"身份认证-信息授权-额度审批"三步走,放款时效从传统金融机构的3-5天缩短至2小时内。特殊群体如自由职业者、新就业大学生获得融资机会。

风险要点:

典型案例显示,某用户同时申请5个平台导致数据异常,所有申请均被系统自动拒绝。

鉴别平台合规性需掌握四个核心要素:

上图为网友分享

实际操作建议:优先选择注册资本1亿元以上的平台,通过企业征信查询系统确认经营异常记录。同时注意安装包安全性,避免下载篡改版客户端。

问题一:非征信借款是否影响银行贷款申请?

银行信贷审查会综合评估用户的所有负债情况。虽然借款记录不上央行征信,但若存在多个平台借款记录,可能通过大数据风控模型被识别为资金紧张客户。

问题二:如何避免陷入债务循环?

建议建立三级资金管理机制:优先使用信用额度30%以下,设置自动还款提醒,保留借款合同副本。当发现月还款额超过收入40%时,应立即停止新增借贷。

问题三:遭遇暴力催收如何应对?

可收集通话录音、短信截图等证据,通过中国互联网金融协会官网进行投诉。根据《个人信息保护法》第15条,借款人有权要求停止不当催收行为。

发表评论

暂时没有评论,来抢沙发吧~