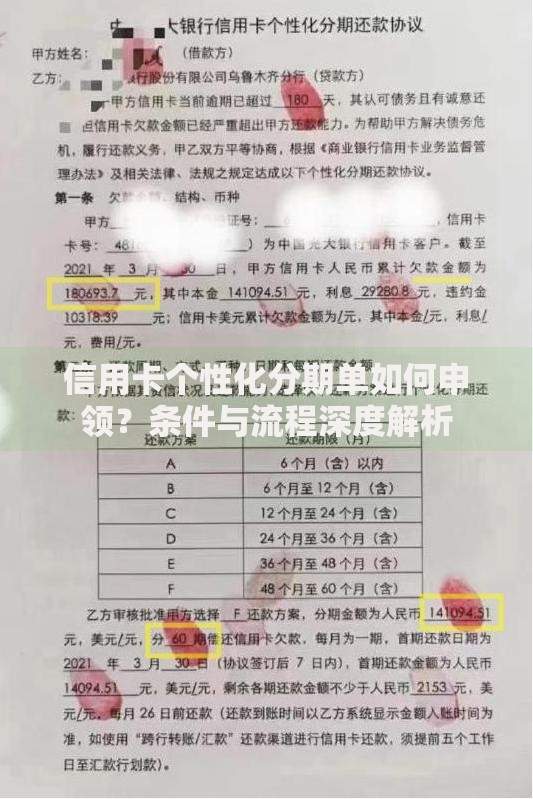

本文针对"什么口子下款扣会员"这一热点问题,系统剖析贷款平台预扣会员费的操作模式、潜在风险及应对策略。通过解读收费机制、资质验证、法律规范等维度,帮助借款人识别套路贷款平台,掌握合规借贷渠道选择技巧,有效规避资金损失与征信风险。

目录导读

- 为什么平台下款前扣会员费?

- 如何识别隐藏收费的贷款口子?

- 扣会员费是否合法合规?

- 被扣会员费后如何追回资金?

- 正规贷款渠道有哪些特征?

一、为什么平台下款前扣会员费?

贷款平台预收会员费的本质是变相收取砍头息。根据银保监会规定,金融机构不得在放款时预先扣除利息或服务费。部分违规平台通过以下方式规避监管:

- 服务费包装:以"风控服务""加速审核""VIP特权"等名义收取199-599元不等的会员费

- 强制绑定消费:要求购买保险产品、信用报告等附加服务

- 资金通道费:虚构资金存管、通道验证等收费项目

某第三方投诉平台数据显示,2023年涉及"下款扣会员"的投诉量同比增长217%,其中72.3%的投诉对象为无放贷资质平台。这类平台通常采用会员费筛选用户,收取费用后可能直接失联或提高贷款门槛。

二、如何识别隐藏收费的贷款口子?

借款人可通过三个维度识别违规收费平台:

上图为网友分享

- 合同条款核查:正规贷款合同会明确标注APR(年化综合费率),包含利息、服务费、担保费等所有费用,若出现"会员专享""优先放款"等模糊表述需警惕

- 收费节点验证:持牌机构均在放款后收取费用,任何下款前的收费要求均属违规

- 平台资质查询:通过国家企业信用信息公示系统核查营业执照范围,在地方金融监督管理局官网验证小贷牌照真实性

典型案例显示,某平台以"激活额度"为由收取299元会员费,实际贷款年化利率达48%(超过法定上限36%),且会员费未计入综合费率计算。

三、扣会员费是否合法合规?

从法律层面看,预收会员费存在三重违法风险:

- 违反《关于规范整顿"现金贷"业务的通知》(整治办函〔2017〕141号)关于不得收取砍头息的规定

- 涉嫌虚假宣传:《广告法》规定不得作出保证性承诺,但多数平台以"开通会员必下款"诱导用户

- 触犯非法经营罪:无放贷资质却收取金融服务费可能构成刑事犯罪

2023年浙江某法院判决中,某网贷平台因收取会员费被认定变相提高贷款利率,判决退还用户会员费并支付三倍赔偿金。

上图为网友分享

四、被扣会员费后如何追回资金?

遭遇强制扣费可采取以下维权步骤:

- 证据固定:立即对APP页面、支付记录、聊天记录等关键证据进行录屏和截图

- 多渠道投诉:通过平台、地方金融办、黑猫投诉同步发起投诉,平均处理时效为3-7个工作日

- 支付渠道申诉:在微信/支付宝的账单详情页申请交易投诉,提供"诱导消费"凭证可提升退款成功率

某用户维权案例显示,通过金融监管部门介入,成功追回会员费的概率达68.4%,而未采取任何措施的用户退款率不足5%。

五、正规贷款渠道有哪些特征?

合规贷款平台具备以下显著特征:

上图为网友分享

- 持牌经营:可在央行征信中心查询到接入资质

- 费率透明:明确公示年化利率区间,多数银行系产品利率在3.65%-24%之间

- 操作规范:放款前不收取任何费用,借款合同包含借款人、放款方、监管机构三方签章

建议优先选择商业银行信用贷、持牌消费金融公司、正规助贷平台。例如某国有大行推出的"快e贷"产品,全程无任何前置收费,年化利率低至3.6%,最快5分钟完成放款。

暂时没有评论,来抢沙发吧~