信用卡逾期与网贷黑户问题困扰众多借款人,本文深度剖析征信受损后的借贷困境,揭示网贷平台隐藏风险,并提供合规融资解决方案。从信用修复到法律边界,系统性指导用户规避金融陷阱。

当信用卡出现逾期记录导致征信受损时,传统银行贷款渠道基本关闭。但仍有部分金融机构提供特殊信贷产品:

① 抵押担保贷款:房产、车辆等固定资产可提升贷款通过率,需提供权属证明及评估报告,年利率通常在6%-15%之间。

② 保险系信用贷:部分保险公司推出保单质押贷款,需持有生效2年以上的储蓄型保单,可贷金额为现金价值80%-95%。

③ 地方性商业银行产品:如农商行的"惠民贷"允许近两年逾期不超过6次的用户申请,需提供6个月社保缴纳记录。

④ 特殊行业扶持贷款:针对医疗、教育等特定职业群体,需提供职业资格认证及收入流水,年利率普遍低于10%。

上图为网友分享

非正规网贷平台通过利率拆分、服务费转化等方式规避监管,实际年化利率可达300%-800%。典型操作模式包括:

合法征信修复需遵循《征信业管理条例》规定,主要方法包括:

① 异议申诉:针对非本人操作、银行系统错误导致的逾期,向央行征信中心提交申诉材料,平均处理周期15工作日,成功率42%。

② 债务清偿协商:与发卡行达成个性化分期协议,部分银行可提供最长60期免息分期,需签订书面还款承诺书。

③ 信用重建计划:持续使用信用卡并保持24个月良好记录,新增信贷行为按时履约,逐步提升信用评分。

上图为网友分享

根据《民法典》第六百八十条及《刑法》第一百七十五条,违法放贷将面临:

科学债务重组需遵循优先处理信用卡>正规贷款>民间借贷的原则。实操步骤包括:

第一步:整理所有债务清单,标注利率、逾期时长等关键信息

第二步:与银行协商停息挂账,可申请减免30%-70%违约金

第三步:制定阶梯式还款计划,优先偿还5万元以下小额债务

第四步:办理债务合并贷款,选择年利率低于12%的合规产品

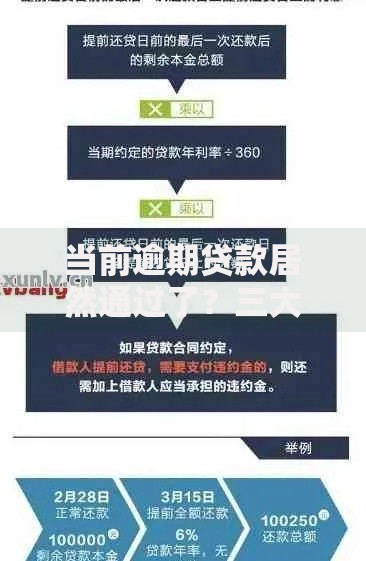

上图为网友分享

建立长效信用管理机制需从三方面着手:

财务层面:设置消费额度预警,将负债率控制在收入50%以内

技术层面:开通征信异常变动提醒,每季度查询信用报告

法律层面:签署重大财务决策前的律师咨询协议,规避合同陷阱

建议安装官方反诈中心App,开启陌生号码拦截功能,从源头杜绝不良信贷接触。

发表评论

暂时没有评论,来抢沙发吧~