当用户急需短期资金周转时,14天期限的1000元小额贷款成为热门选择。本文深度解析该类贷款的产品特性、申请资格、利息计算规则,并揭露平台审核的核心逻辑,同时提供完整的操作流程图解与风险防范指南,帮助用户实现快速下款的同时保障资金安全。

1. 借1000元必下款14天如何申请?

申请流程包含4个关键步骤:首先通过官方渠道下载注册APP,需注意识别带「金融备案号」的正规平台;第二步完成三级实名认证体系,包括身份证OCR识别、银行卡绑定和人脸动态检测;第三步填写补充信用信息,建议完整提交社保、公积金等辅助证明材料;最后进入智能匹配系统,系统根据用户信用分自动分配放款方。整个流程平均耗时8分钟,最快可实现30分钟内到账。

上图为网友分享

2. 哪些人符合14天下款资格?

平台审核重点关注3个维度9项指标:

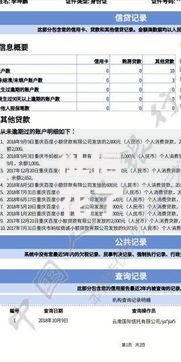

- 基础资质:年龄22-50周岁、实名手机号使用≥6个月

- 信用记录:大数据征信无当前逾期、近半年查询次数≤8次

- 还款能力:月收入≥3000元、社保连续缴纳≥3个月

特殊群体需注意:

在校学生需提供监护人担保,

自由职业者需提交半年银行流水。平台采用

动态准入模型,信用分550以上用户通过率可达92%。

3. 14天短期贷款利息怎么算?

根据央行规定,合法利息需满足两线三区标准:

- 司法保护区:年化利率≤24%

- 自然债务区:24%<年化≤36%

- 无效利率区:年化>36%

以1000元借款为例,合规平台收取

日息0.05%-0.1%,14天利息范围

7元-14元。需警惕

砍头息、服务费等变相收费,实际年化超过36%可向银保监会投诉。

4. 平台审核必过的核心机制

智能风控系统由5大模块构成:

- 反欺诈识别:检测设备指纹、IP定位、行为轨迹

- 信用评估:对接央行征信+百行征信+第三方数据

- 收入验证:分析银行卡交易流水特征

- 负债测算:计算当前所有信贷产品月还款额

- 风险定价:根据评分动态调整利率和额度

提升通过率

3个技巧:选择工作日上午申请、保持账户活跃度、优先选择合作银行产品。

5. 1000元借款防骗指南

识别非法平台的6个危险信号:

- 要求支付「保证金」「验资费」

- 使用个人账户进行放款/收款

- APP未在应用商店上架

- 合同存在「阴阳条款」

- 客服联系方式仅有QQ/微信

- 承诺「黑户包过」「无视征信」

遇到上述情况应立即终止交易,并通过

举报中心报案。保存好

聊天记录、转账凭证、合同截图等关键证据。

6. 逾期处理与信用影响

逾期将触发3级处置机制:

- 1-3天:产生1.5倍罚息,影响平台内部评分

- 4-15天:上传央行征信系统,产生不良记录

- 超15天:委托第三方催收,可能面临法律诉讼

特殊情况可申请

延期还款,需提前3个工作日提交证明材料。建议开通

自动扣款功能,并在还款日前1日确保账户余额充足。

暂时没有评论,来抢沙发吧~