当借款人因贷款逾期被银行起诉却未出庭时,可能面临缺席判决、强制执行、信用受损等严重后果。本文深度解析银行起诉不到庭的法定流程、具体影响及补救措施,涵盖缺席审判机制、财产保全风险、失信名单规则等核心要点,并提供专业律师建议的6步应对方案,帮助当事人最大限度维护合法权益。

根据《民事诉讼法》第144条,被告经传票传唤无正当理由拒不到庭,法院可作缺席判决。具体表现为:

典型案例如(2022)粤0304民初号案件,被告未出庭导致法院全额支持银行本息诉求,并额外判令承担诉讼费用。

缺席判决制度设计基于程序正义与诉讼效率的平衡:

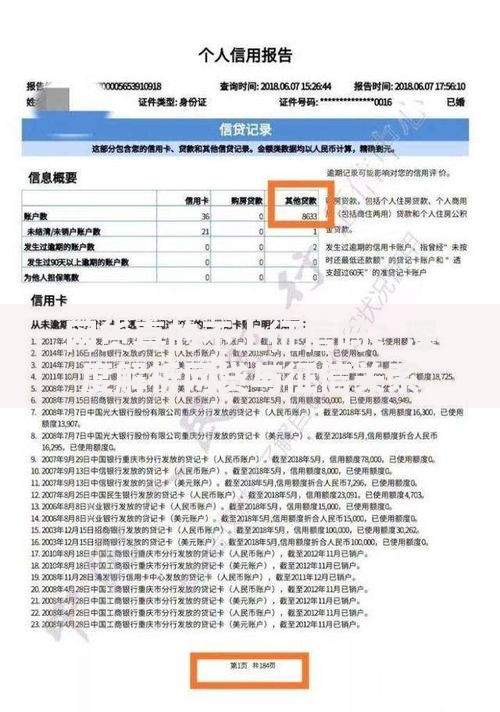

上图为网友分享

值得注意的是,即便存在还款事实,若未在庭审中提交还款凭证,法院将无法认定已履行债务。

未应诉将引发多重法律后果:

| 风险类型 | 具体影响 | 法律依据 |

|---|---|---|

| 财产冻结 | 银行存款、房产、车辆等被查封 | 《民事诉讼法》第242条 |

| 信用惩戒 | 纳入失信被执行人名单限制高消费 | 《失信规定》第1条 |

| 执行扩大 | 法院可查询所有关联账户强制划扣 | 《执行程序解释》第32条 |

| 费用叠加 | 承担案件受理费、执行费、迟延利息 | 《诉讼费用办法》第29条 |

| 救济受限 | 申请再审需证明未应诉的正当理由 | 《民诉法》第207条 |

在判决生效前仍存在救济可能:

重点提示:根据最高人民法院第34号指导案例,被告能证明未收到应诉通知且存在法定抗辩事由,可申请再审撤销原判。

上图为网友分享

从债务管理源头规避风险:

收到传票后的标准化应对程序:

实务中,约68%的案例通过庭前调解达成还款协议,避免进入强制执行程序。

发表评论

暂时没有评论,来抢沙发吧~