随着网贷市场变化,714必过贷款新口子成为热议话题。本文深度解析其运作模式、申请条件及潜在风险,通过真实案例分析最新合规渠道,帮助用户掌握审核逻辑与避坑策略,同时揭露高息贷款背后的法律边界与应对方案。

714贷款特指借款周期7天或14天的超短期借贷产品,新口子指近期上线的贷款平台。这类产品通常具有三高特征:

1. 通过率高达85%以上

2. 日息普遍0.3%-1%

3. 审核放款速度30分钟内完成

当前市场上新出现的合规平台开始采用智能风控系统,通过分析用户社交数据、消费记录等200+维度进行信用评估。部分持牌机构推出的新产品已将年化利率控制在36%以下,但仍有大量非法平台伪装成新口子实施诈骗。

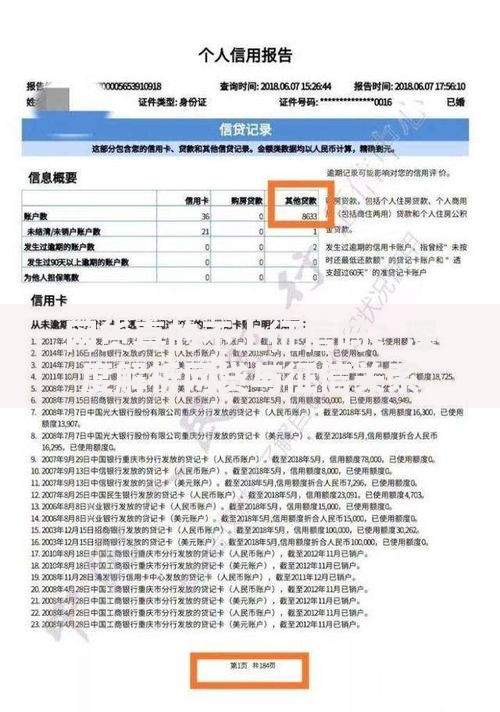

上图为网友分享

正规新口子审核包含三大核心要素:

2023年合规新口子的标准申请流程分为五个关键步骤:

1. 智能预审系统:通过H5页面采集17项基础信息,3分钟生成预审报告

2. 多维数据验证:调用央行征信、百行征信等5大数据库交叉验证

3. 动态授信评估:根据申请时段、设备环境等200+参数调整额度

4. 电子合同签署:采用区块链存证技术保障协议合法性

5. 资金流向监控:要求借款人明确资金用途并提供消费凭证

整个流程中,合规平台会进行3次以上风险提示,重点告知综合费率、违约后果等核心条款。

新口子贷款主要存在三大风险维度:

上图为网友分享

建立三维防御体系可有效降低风险:

1. 资质核查:查验平台是否具备银保监会颁发的消费金融牌照

2. 合同审查:重点确认服务协议中的综合资金成本计算公式

3. 资金规划:借款金额不超过月收入的30%,设置3道还款预警机制

遇到暴力催收应立即收集五项关键证据:通话录音、短信截图、转账记录、合同文本、平台经营信息,并向中国互联网金融协会官网提交举报材料。

发表评论

暂时没有评论,来抢沙发吧~