网商贷作为互联网信贷产品,其征信上报规则备受关注。本文将详解通过央行征信中心、手机银行APP、第三方查询工具三种官方渠道查询网商贷征信记录的具体操作步骤,解析征信报告中的关键指标识别方法,并附赠避免负面影响的实用技巧,帮助用户全面掌握信贷行为与征信系统的关联性。

根据中国人民银行征信管理条例,网商银行作为持牌金融机构,必须将用户的信贷行为完整上报征信系统。具体表现为:

值得注意的是,正常还款记录不会产生负面影响,反而能积累信用财富。但用户需警惕以下三种情况:

1) 月均查询次数超过3次

2) 当前逾期未结清

3) 授信额度使用率持续高于70%

中国人民银行征信中心提供每年2次免费查询服务,具体操作流程:

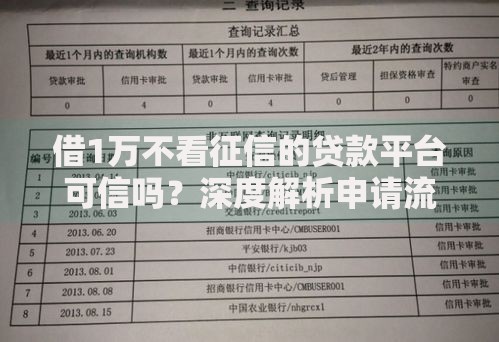

上图为网友分享

查询结果包含信贷交易明细表,需重点关注:

? 账户状态是否为"正常"

? 最近6个月还款记录是否有"N"以外的标记

? 授信协议有效期是否准确

目前15家全国性商业银行已开通手机银行征信查询服务,以招商银行APP为例:

该方法优势在于:

1) 免除PC端安装控件的麻烦

2) 支持实时身份验证

3) 查询记录仅显示"贷后管理"不影响评分

对于需要高频次监控征信的用户,可选择以下合规渠道:

| 平台名称 | 查询类型 | 数据更新频率 |

|---|---|---|

| 百行征信 | 民间借贷记录 | T+1工作日 |

| 朴道征信 | 互联网行为数据 | 实时更新 |

| 芝麻信用 | 履约能力评估 | 月度更新 |

使用建议:

? 优先选择持牌征信机构

? 确认查询协议中的授权范围

? 定期清理过期授权

上图为网友分享

识别网商贷征信记录需掌握四组核心代码:

特别注意特殊事件说明栏,出现"保证人代偿""资产处置"等字样时,表明已产生严重信用污点。

根据银行信贷审批规则,建议采取以下措施:

当出现非恶意逾期时,可向网商银行申请征信修复服务,需提供失业证明、重大疾病诊断书等法定证明材料。

发表评论

暂时没有评论,来抢沙发吧~