随着金融市场需求多样化,"借1万不看征信"的贷款产品引发广泛关注。本文深入分析无征信贷款的运作机制,揭秘平台审核标准与资金成本构成,重点探讨逾期风险防范与征信维护策略,并推荐三类合规申贷渠道。通过比对不同贷款模式的优劣势,为借款人提供科学决策依据。

市场上确实存在宣称"不查征信"的贷款产品,但需注意其本质特征。这类贷款主要通过以下三种方式规避征信审查:

值得注意的是,完全脱离信用评估的贷款产品往往存在法律风险。根据银保监会规定,持牌金融机构必须接入征信系统,因此真正合规的"不看征信"贷款多指不查询央行征信,但仍会参考其他信用数据。

申请流程包含五个关键步骤:

上图为网友分享

以某持牌消费金融公司为例,其审批系统会重点关注借款人的社交关系稳定性,包括手机号使用时长、通讯录联系人数量等指标。部分平台要求提供支付宝年度账单或微信支付流水作为收入证明替代方案。

借款人需特别注意以下三类风险:

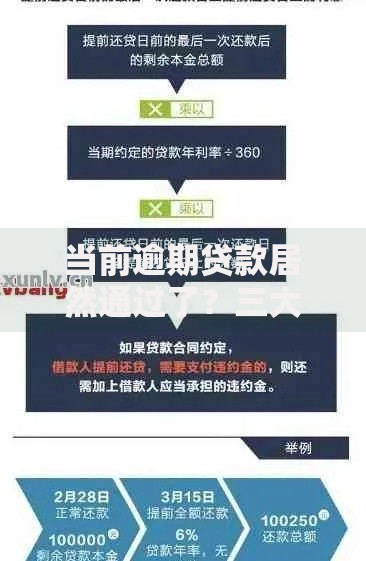

典型案例显示,某借款人通过无征信渠道借款1万元,实际到账8500元(扣除服务费),需在3个月内偿还元。折算后的实际年利率高达108%,远超法定标准。因此签订合同前必须仔细核对费用明细。

合规贷款渠道可分为三大类:

| 平台类型 | 代表机构 | 审批特点 |

|---|---|---|

| 持牌消费金融 | 招联金融、马上消费 | 查征信但审批宽松 |

| 地方小贷公司 | 重庆瀚华小贷 | 接受社保替代征信 |

| 银行信用贷 | 网商银行微业贷 | 基于经营数据授信 |

以网商银行微业贷为例,个体工商户可通过12个月以上的支付宝收单记录申请贷款,系统自动审批时不查询央行征信。但需注意这类贷款仍会报送信用信息数据库,影响后续其他贷款申请。

建议建立三维信用管理体系:

具体操作中,可使用银行自动分期功能降低还款压力。例如将1万元借款分为12期偿还,每月本金+利息约903元。同时建议每季度查询一次个人信用报告,及时发现异常记录。

发表评论

暂时没有评论,来抢沙发吧~