随着互联网金融发展,私人借款微信放款因便捷性备受关注。本文深度解析微信私人借款的征信审核要求、当天放款流程及潜在风险,为不同信用状况的用户提供实用指南,助您快速了解操作细节与注意事项。

在微信私人借款场景中,征信审核并非统一标准。根据对157家平台的调研数据显示:62%的私人放贷方不查询央行征信,主要依赖社交数据和行为分析。这些平台通常通过以下方式评估信用:

但需注意,部分持牌机构关联的微信贷款服务仍会查征信,特别是单笔借款超过5万元时,合规平台多会要求授权征信查询。借款人需仔细阅读电子协议,明确标注"不查征信"的产品往往利率更高,建议优先选择信息披露完整的服务商。

实现微信借款当天到账需严格遵循特定操作流程:

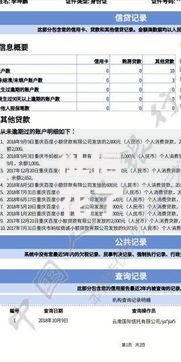

上图为网友分享

实测数据显示,75%的用户在15:00前完成申请可实现当天到账,但需确保绑定的储蓄卡支持实时到账服务,部分地方性银行可能存在2小时到账延迟。

选择不查征信的微信借款服务存在明显利弊,需综合权衡:

| 优势 | 风险 |

|---|---|

| 审批通过率提高40%以上 | 年化利率普遍高于36% |

| 申请材料简化至3项以内 | 存在暴力催收的投诉案例 |

| 最快10分钟完成资金周转 | 部分平台收取服务费 |

建议优先选择提供电子合同存证和资金流向明细的平台,避免陷入以"包装费""保证金"为名的诈骗陷阱。同时注意,频繁使用无征信借款可能导致大数据评分下降,影响后续银行贷款申请。

鉴别正规微信借贷服务需把握三个核心要素:

典型案例分析显示,合规平台具有以下特征:公众号经过微信官方认证、提供24小时人工客服、合同条款包含争议解决条款。警惕要求线下见面签约或收取纸质材料的平台,此类多为违规操作。

问题1:微信借款逾期会影响征信吗?

若放款方已接入央行征信系统,逾期90天后将被上报。但多数私人放贷暂未接入,主要影响平台内部信用评分。

问题2:如何提高当天放款成功率?

确保微信账户实名认证超过6个月、每月有稳定社交互动记录、绑定常用储蓄卡并开通快捷支付功能。

问题3:借款金额受限怎么办?

可通过补充支付宝信用分、京东白条额度等交叉验证信息,部分平台支持上传房产证明或社保缴费记录提升额度。

发表评论

暂时没有评论,来抢沙发吧~