随着金融科技发展,手机借款App宣称"不查征信"吸引用户,但背后存在信息差与监管盲区。本文深度解析征信审核机制,揭露无征信贷款的真实运作模式,并提供风险识别与信用管理指南,帮助用户建立正确的借贷认知。

当前市场存在三类征信审核模式:全流程无征信查询、隐性征信评估以及合规征信报送。部分平台利用"信用白户专享"等话术吸引用户,实则通过替代数据构建风控模型。根据央行2023年数据,78%的持牌机构App已接入征信系统,而未持牌平台则普遍存在以下特征:

这类平台主要分为现金贷马甲包、社交金融衍生品和会员制借贷服务三大类。某消费金融公司调研显示,43%的无征信贷款App实际采用联合建模方式,通过以下维度评估用户:

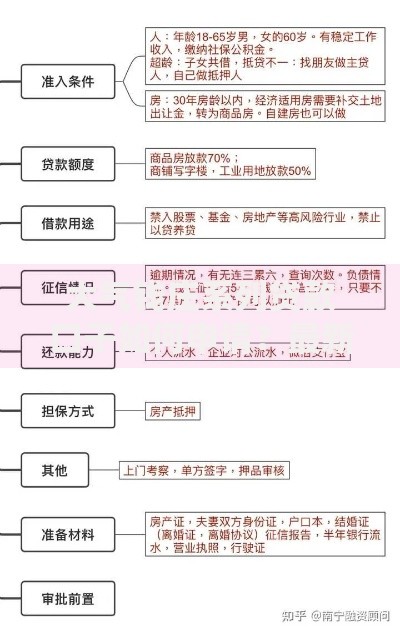

上图为网友分享

表面便利背后存在三重危机:资金安全黑洞、信用记录污点和法律合规风险。某地法院2023年审理的网贷纠纷案件中,67%涉及未上征信平台,主要问题包括:

可通过四步验证法判断平台属性:查看放款机构金融牌照、阅读电子合同细则、测试额度审批流程、查询央行征信报告。以某头部平台为例,其《个人信息授权书》第7.2条明确约定:"授权查询中国人民银行金融信用信息基础数据库",这是判断是否上征信的关键证据。

建议用户遵循4321资金管理法则:借款金额不超过月收入40%、还款周期控制在3个月内、预留20%应急资金、选择1家持牌机构备案。具体实施时可参考:

上图为网友分享

建立信用管理三维体系:基础信息维度保持稳定性、信贷行为维度控制负债率、查询记录维度避免过度授权。具体操作包括:

Q:已借款但征信未显示是否安全?

可能是平台采用批量报送机制,建议保存还款凭证并在次月25日后复查。若超过45天仍未更新,需向金融机构申请数据修正。

Q:多平台借款如何避免征信花?

采用3-6-9申贷策略:3个月内不超3次申请、6个月控制6家机构、9个月保持无逾期记录。同时优先选择合并征信查询的助贷平台。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~