征信记录不良是否必须等待5年才能消除?本文深度解析征信修复的核心机制,揭示非恶意逾期处理技巧,提供征信不良期间的贷款实操方案,并给出信用重建的系统方法,帮助用户突破时间限制实现资金周转。

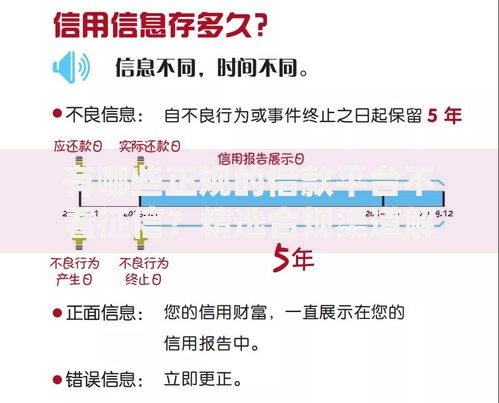

根据《征信业管理条例》第十六条规定,不良征信记录的保存期限自不良行为终止之日起5年。但实际执行中存在三个关键例外情形:①非主观恶意逾期可申诉,如银行系统故障导致的还款失败;②已结清的特殊账户处理,信用卡年费争议等可申请异议处理;③信息录入错误修正,银行数据报送错误可要求立即更正。

典型案例显示,某用户因住院治疗导致信用卡逾期,提供医疗证明后成功将记录修改为正常状态。因此,5年期限并非绝对期限,通过合法途径可缩短修复周期。建议用户在发现不良记录后立即采取以下行动:①打印征信报告核对具体条目;②收集佐证材料;③向金融机构发起正式申诉。

征信修复存在四类可操作空间:第一类为信息错误修正,包括账户状态、还款金额、逾期天数等数据异常;第二类为特殊场景申诉,涵盖重大疾病、自然灾害、金融机构过失等不可抗力因素;第三类为债务重组协商,与债权人达成新的还款协议后申请标注特殊交易;第四类为小额逾期补救,500元以下逾期记录可尝试协商删除。

上图为网友分享

第一步:征信报告深度解析。重点查看五个核心字段:最近24个月还款记录、账户状态标识(如"/"表示未激活)、特殊交易类型(担保代偿等)、查询记录来源、欠款金额精确数值。需特别注意N(正常)和C(结清)之外的特殊标识。

第二步:证据链系统构建。收集三类关键证据:①银行系统故障截图;②不可抗力证明文件;③协商还款书面协议。某成功案例显示,用户提供微信沟通记录佐证银行未及时发送账单,最终删除逾期记录。

第三步:多通道协同处理。同步进行三项操作:①向金融机构提交《征信异议申请表》;②在央行征信中心官网提交在线申诉;③通过银行保险消费者投诉热线进行监督。

征信受损用户存在三类融资渠道:①抵押类贷款,房产二次抵押贷款额度可达评估值70%;②特定场景贷款,如烟草商户贷、出租车运营贷等场景化产品;③担保融资,引入优质担保人可提升通过率。

上图为网友分享

技术参数显示,某城商行"助业贷"产品对征信查询次数要求放宽至半年10次以内。建议用户优先选择农商银行、村镇银行等地方性金融机构,其风控模型更侧重本地化经营数据。需特别注意避开"征信修复"骗局,选择正规融资顾问服务。

建立四维信用管理体系:①设置三重还款提醒(银行短信、日历提醒、第三方工具);②保持3-5个有效信用账户活跃度;③将信用额度使用率控制在30%-60%理想区间;④每年2次定期征信自查。数据监测显示,持续12个月良好记录可使信用评分提升80-120分。

进阶技巧包括:办理信用卡外币账户提升信用维度,申请小额消费分期展示还款能力,绑定水电煤缴费建立补充信用数据。需特别注意避免短期频繁申贷,控制每月信贷查询次数在3次以内。

发表评论

暂时没有评论,来抢沙发吧~