随着信用社会建设加速,个人征信记录已成为贷款审批的核心指标。本文深度解析微信小程序在征信修复中的创新应用,从信用报告解读到修复方案制定,系统讲解如何利用智能工具逐步优化信用评分,并提供金融机构认可的信用重建路径,帮助用户科学规划信用修复全流程。

优质征信修复小程序通常集成三大核心模块:智能诊断系统可自动识别信用报告中的负面记录类型,根据央行征信规则分类标注逾期等级;修复方案生成器基于用户财务状况输出个性化建议,包括协商还款策略和征信异议申请模板;进度跟踪系统实时更新修复进程,自动计算预计信用恢复周期。

进阶功能包括:

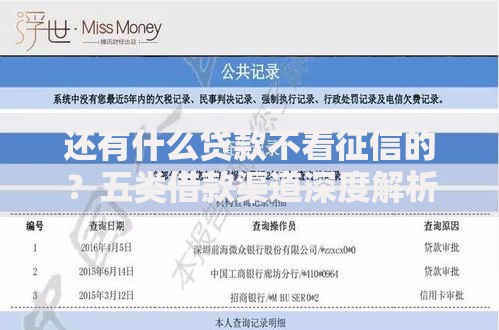

上图为网友分享

征信修复标准流程分为五个阶段:

用户在修复过程中需特别注意三个禁忌:

典型案例显示,使用小程序协商还款的用户比自主协商成功率高出73%,关键差异在于程序内置的合规话术库和材料校验功能,可规避90%以上的流程错误。

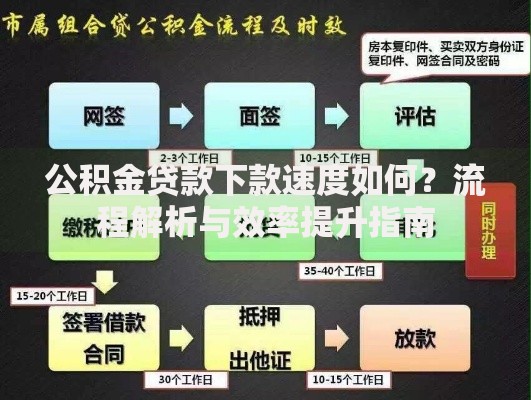

上图为网友分享

鉴别优质小程序需考察四个维度:

| 评估指标 | 合格标准 |

|---|---|

| 运营资质 | 持有征信业务备案及ICP许可证 |

| 数据安全 | 采用国密级加密传输技术 |

| 服务案例 | 公示成功修复案例及对应时间周期 |

| 收费模式 | 按修复进度分阶段收费,拒绝打包承诺 |

重点推荐集成区块链存证功能的小程序,所有协商记录上链存储,确保后续争议时可提供司法认可的证据链。

上图为网友分享

信用重建期申请贷款需把握三个策略:

数据显示,通过小程序完成信用修复的用户,6个月后贷款审批通过率可达正常水平的82%,关键是要在申请材料中完整展示修复过程和履约能力提升证据。

发表评论

暂时没有评论,来抢沙发吧~