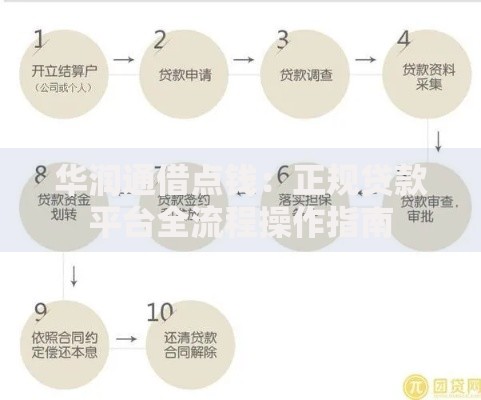

本文系统梳理当前主流贷款平台的审核机制与下款逻辑,深度解析银行系、消费金融公司及合规网贷产品的申请要求,重点揭示征信优化策略、材料准备技巧及风险防范要点,帮助用户精准匹配适合自身资质的借贷渠道,避免陷入高息陷阱。

鉴别金融机构资质是首要任务。查询平台是否持有银保监会颁发的金融许可证,可通过国家企业信用信息公示系统核验营业执照经营范围。重点关注年化利率是否超过24%司法保护上限,警惕要求提前支付手续费、保证金等违规行为。

用户评价交叉验证需多维度收集信息。除平台官网展示的案例,更应查看第三方投诉平台数据,重点关注暴力催收、阴阳合同、信息泄露等投诉类型。建议通过应用商店下载量(50万+)、更新频率(半年内有更新)等技术参数辅助判断。

商业银行信用贷具有明显优势。招商银行闪电贷、建设银行快贷等产品采用白名单预授信机制,公积金连续缴存12个月以上、代发工资客户通过率可达78%。需注意银行重点关注:

上图为网友分享

地方农商行政策贷适合个体工商户。江苏农信小微贷、浙江农信丰收贷等产品实行差异化授信,营业执照满2年且流水覆盖月供3倍即可申请,部分产品支持房产二次抵押,综合年化利率控制在8-15%区间。

持牌消金机构采用多维度风控模型。马上消费金融、招联金融等头部机构除征信报告外,还会抓取:

特殊客群定制产品值得关注。例如中邮消费邮你贷针对教师、医生推出职业优待计划,授信额度上浮30%;兴业消费助学贷允许在校生凭录取通知书申请,实行毕业前利息补贴政策。

上图为网友分享

大数据评分体系决定审批结果。度小满、360借条等平台要求申请人:

增信材料上传技巧影响放款速度。房产证可提升额度40%,但需注意:

征信修复技术需科学操作。当前逾期应立即结清并开具非恶意欠款证明,信用卡账户保持最低还款状态。对于历史逾期记录,可通过:

上图为网友分享

抵押担保方案可突破征信限制。车辆质押贷款接受按揭车二次抵押,需提供购车发票与还款流水;保单质押要求年缴保费≥5000元且生效满2年,中国人寿、平安保险等公司产品可贷现金价值80%。

发表评论

暂时没有评论,来抢沙发吧~