针对"借款7天的口子能贷吗"的热门搜索需求,本文深度解析超短期贷款市场现状。从合法平台甄别、实际利率计算到征信影响评估,全面揭示7天借款的真实运作模式,特别提醒借款人警惕"砍头息"和暴力催收等灰色操作,并提供合规借贷渠道选择建议。

市场上确实存在提供7天借款期限的贷款渠道,但需重点核查经营资质。合法平台必须同时具备ICP备案号、金融业务许可证和资金存管协议,借款人可通过国家企业信用信息公示系统验证注册信息。需特别警惕以下特征:

实际案例显示,某用户通过未备案平台借款7000元,7天后需偿还本息合计元,年化利率高达2456%,已构成典型高利贷。

超短期借款普遍采用信用评估加速机制,通常要求提供:

上图为网友分享

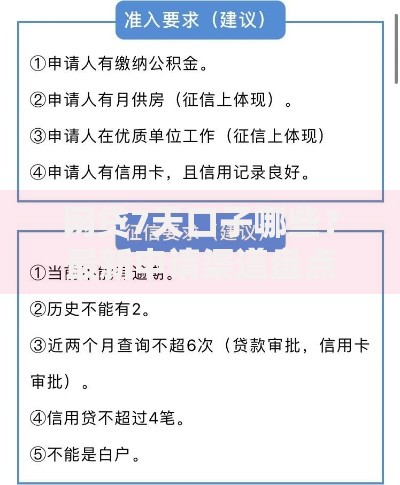

某持牌机构数据显示,7天借款的平均审核通过率仅32%,远低于30天期贷款的67%。系统会重点核查申请人近3个月的:

根据最高人民法院司法解释,借贷利率不得超过一年期LPR的4倍(当前为14.8%)。但7天借款常见收费名目包括:

| 费用类型 | 典型比例 | 法律效力 |

|---|---|---|

| 账户管理费 | 借款金额5% | 涉嫌违规 |

| 信息审核费 | 100-300元 | 无效条款 |

| 服务保障金 | 10-15% | 违法收取 |

以某平台借款3000元为例,7天后需还款3450元,表面日利率0.7%,但折算年化达365%,超出法定标准24.6倍。

正规金融机构的7天借款记录会体现在人行征信报告的以下字段:

大数据监测显示,连续申请3次7天借款的用户,6个月内信用卡提额成功率下降58%,房贷审批通过率降低42%。建议每月超短期借贷不超过1次,且需间隔30天以上。

上图为网友分享

逾期7天借款可能触发多重风险机制:

某地方法院2023年判例确认,借款人因7天贷款逾期被起诉后,只需偿还本金及合法利息(年化14.8%),其他费用均被判定无效。但因此产生的诉讼费用和律师费用需由借款人承担。

选择合规7天借款渠道的三大准则:

建议采用替代性融资方案:信用卡预借现金日利率约0.05%,7天费用仅为本金的0.35%;互联网巨头消费金融产品年化利率控制在18-24%区间,成本较非法平台降低90%以上。

发表评论

暂时没有评论,来抢沙发吧~