个人征信是否进入黑名单,直接影响贷款申请、信用卡审批等金融活动。本文深度解析征信黑户的判定标准、修复路径及预防措施,通过金融机构风控模型、央行征信规则、实际案例三个维度,系统说明连三累六、呆账代偿、强制执行等关键指标的触发机制,并提供可操作的征信优化方案。

连三累六是核心指标:银行系统将连续3个月逾期或累计6次逾期视为重大违约,此类记录在征信报告显示为"3"或"6"的标记。值得注意的是,不同金融机构对逾期次数的容忍度存在差异,部分城商行可能允许累计4次逾期。

呆账与代偿的致命影响:当欠款超过180天未处理,金融机构会将账户标记为呆账。代偿记录则显示保险公司或第三方代为清偿债务,这两种情况比普通逾期严重3倍以上,直接导致所有信贷服务被拒。

法院强制执行记录:被列入失信被执行人名单的群体,其征信报告会在公共信息栏标注"被执行"状态,此类人员5年内无法获得任何银行贷款。

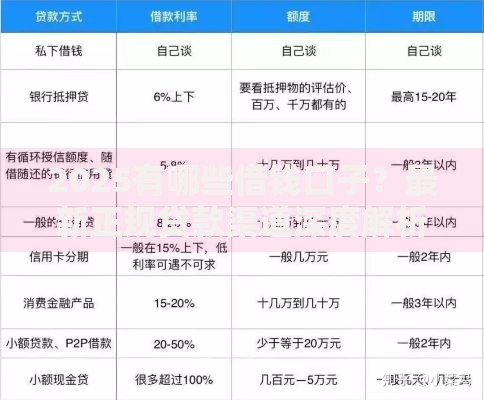

上图为网友分享

官方渠道查询要点:通过中国人民银行征信中心官网(www.pbccrc.org.cn)每年可免费查询2次,超过次数需支付10元/次。线下查询需携带身份证到央行分支机构或指定商业银行网点。

报告解读关键字段:重点查看"信贷交易信息明细"中的账户状态,标注为"逾期"、"呆账"、"止付"等字样的账户需要特别关注。公共信息栏中的法院判决、行政处罚记录同样影响征信评估。

信贷产品全面受限:黑户群体申请房贷利率通常上浮30%-50%,例如当前LPR为4.2%,实际执行利率可能达到5.46%-6.3%。信用卡审批通过率低于5%,且额度不超过5000元。

影响非金融领域:部分省市将征信纳入公务员政审体系,深圳、杭州等地的积分落户政策中,征信不良记录会扣除15-30分。共享租车、高端酒店会员等生活服务也可能受限。

主动清偿的优先级:对于现存逾期,需在90天内完成本息、罚息的全额偿还。以10万元逾期90天的贷款为例,除本金外还需支付约4500元罚息(按日息万分之五计算)。

特殊情形处理方案:疫情期间的特殊政策允许受困群体申请征信保护,需提供失业证明、医疗诊断书等材料。商业银行协商还款时,争取在征信报告中标注"已协商还款"而非"逾期"。

债务管理黄金法则:建议将负债率控制在月收入的50%以下,信用卡使用额度不超过授信额度的70%。设置还款提醒的三重保障机制:银行自动扣款、日历提醒、亲友监督。

常见认知偏差纠正:网贷结清后记录仍保留5年,但部分金融机构会重点关注近2年记录。信用卡年费逾期可向银行申请出具非恶意逾期证明,成功率约68%。

修复机构的合法性:根据《征信业管理条例》,任何机构无权修改真实信用记录。正规修复需通过司法救济途径,市场上声称"内部洗白"的机构均涉嫌违法。

发表评论

暂时没有评论,来抢沙发吧~