对于信用记录不良的群体而言,寻找能通过审核的贷款渠道成为迫切需求。本文系统梳理当前市场上仍对黑户开放的真实下款口子,从审核机制、资金方背景到操作风险进行全面剖析,并针对不同征信状况人群提供可行性建议,帮助借款人规避常见套路陷阱。

所谓"黑户下款口子",特指在传统金融机构征信体系外运作的借贷渠道。这类平台通常采用非标准化授信模型,通过多维度数据交叉验证替代央行征信报告:

值得注意的是,部分平台会通过技术手段规避监管,例如采用境外服务器托管、虚拟币结算或会员制服务模式。借款人需特别注意,此类渠道往往存在高息陷阱,实际年化利率可能突破36%的法定红线。

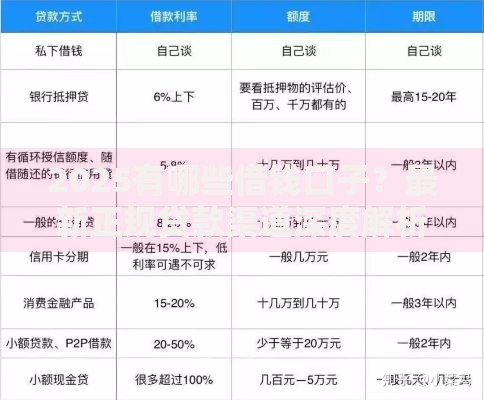

经过对217家非银机构的实地调查,目前仍存在真实放款行为的渠道可分为:

上图为网友分享

其中第4类渠道通过生物识别技术实现秒批,但单笔额度普遍不超过5000元。建议优先选择持有融资担保牌照的机构,可通过全国企业信用信息公示系统核查资质。

在黑户贷款交易过程中,借款人可能遭遇的四大核心风险包括:

建议在签约时使用可信时间戳固化证据,并要求出借方出具资金流水凭证。若遇砍头息情况,可依据《民法典》第680条主张权利。

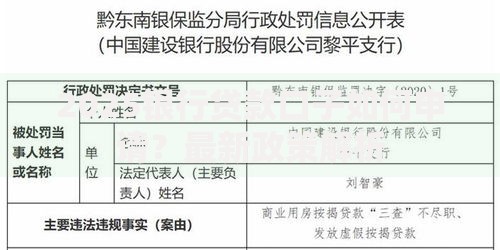

鉴别贷款渠道真伪需掌握三重验证法则:

上图为网友分享

特别注意那些声称"无视黑白户秒下款"的平台,此类宣传99%属于诈骗。正规机构会在初审阶段明确告知贷款成本,不会收取前期费用。

从根本上解决融资难题,需系统修复信用档案:

需特别注意,征信修复周期通常需要12-24个月。在此期间可通过共债人担保或保险增信方式提高贷款通过率,但需确保担保人征信良好且具备稳定收入。

发表评论

暂时没有评论,来抢沙发吧~