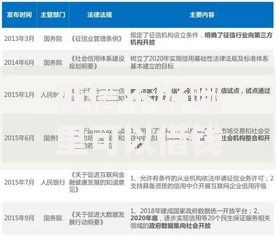

近几年,民营银行逐渐走进大众视野,不过很多人可能还不太清楚具体有哪些。民营银行到底有哪几家呢?目前国内共有19家获得牌照的民营银行,像微众银行、网商银行这些名字,你可能在支付宝、微信里见过它们的服务。这些银行与传统金融机构不同,主打差异化服务,有的专注小微企业贷款,有的玩转互联网存款。但要注意的是,不同民营银行的业务重点和风控能力差别挺大,选择时得擦亮眼睛。

说实话,我第一次听说民营银行时也犯迷糊——这不就是私人开的银行吗?后来才明白,它们可是要经过银保监会审批的正规军。现在这19家分布在各个省市,比如咱们熟悉的深圳前海微众银行,背靠腾讯这棵大树,搞线上信贷特别溜;还有浙江网商银行,专门给淘宝商家做资金周转,用过的都说放款快。

这些名字听着就带着地域特色对吧?比如武汉众邦银行,专门研究港口贸易企业的资金需求;湖南三湘银行,则深耕中部地区的制造业。不过要说最会玩的,还是那些互联网系民营银行,动不动就搞出个智能存款产品,年化利率比传统银行高出一截。

记得去年有个朋友在群里问:"你们听说过蓝海银行吗?他们那个5年期存款利率给到4.8%!"群里顿时炸开锅,有人担心是骗子,有人已经准备转账。其实这就是民营银行揽储的常见套路,用高息吸引客户,但要注意存款保险只保50万这个红线。

上图为网友分享

现在打开支付宝的"银行服务"板块,能看到至少五六家民营银行的产品。像金城银行的整存整取,支持随时支取靠档计息;华通银行的月月享产品,每月派息看得人心痒痒。不过用起来才发现,有些银行居然不支持线下开户,所有操作都得在APP上完成。

有个挺有意思的现象——不少年轻人第一次接触民营银行,竟然是通过美团外卖的优惠活动。比如点外卖满减时跳出来的"开通美团联名卡",其实就是江苏美团银行(筹)在试水场景金融。这种打法确实聪明,把金融服务嵌入了吃喝玩乐的日常消费中。

最近有读者问我:"民营银行的智能存款安全吗?"这个问题还真不好回答。从制度上说,只要参加存款保险都受保护,但实际操作中要注意产品说明书里的条款。有些所谓"灵活存取"的产品,本质上可能是理财产品,这个风险等级就完全不一样了。

另外发现个有趣的现象,某些民营银行开始搞"社交裂变"营销。比如振兴银行的"邀请好友开户得积分"活动,积分能兑换京东卡之类的实物。这种玩法虽然新鲜,但总让人觉得有点偏离金融本质,不知道监管部门会不会出手规范。

别看现在民营银行过得滋润,其实竞争压力越来越大。传统银行也在搞数字化转型,像招行的"闪电贷"、工行的"融e借",产品形态和民营银行越来越像。再加上金融科技公司的跨界竞争,这个赛道已经挤得满满当当了。

不过民营银行也有自己的杀手锏,比如决策链条短、试错成本低。听说有的银行从产品设计到上线只要两周,这在传统金融机构简直难以想象。最近还看到中关村银行在探索区块链票据业务,这种创新魄力确实值得点赞。

说到底,民营银行的崛起给咱们普通用户带来了更多选择。不管是想找高息存款,还是需要灵活的借贷服务,都可以在这些"小而美"的金融机构里淘到宝。但记住金融投资永远伴随风险,做好功课再出手总是没错的。

发表评论

暂时没有评论,来抢沙发吧~