停息挂账作为债务协商的重要手段,既能帮助借款人缓解短期还款压力,也可能因操作不当带来信用风险。本文从实际案例出发,深度解析停息挂账的运作机制,揭示其核心优势与潜在危害,并提供专业解决方案,帮助读者在债务重组过程中做出明智决策。

停息挂账的核心价值在于通过利息暂停计算和账单延期处理两大机制实现债务重组。对于遭遇突发经济困境的借款人,该方案可将原本需要立即偿还的债务本金和利息进行拆分处理,通常能获得6-36个月的缓冲期。例如某银行推出的纾困方案显示,成功申请停息挂账的客户月还款压力平均下降58%。

但需注意,这种缓解作用具有严格适用条件:

1. 需提供完整的经济困难证明

2. 逾期时间通常不超过90天

3. 需承诺后续还款计划

部分金融机构还会要求缴纳协议保证金(约为债务总额的5%-10%),且该费用不可退还。借款人须仔细评估自身长期偿付能力,避免陷入二次债务危机。

信用记录影响呈现明显的双面性特征。在征信系统更新后,停息挂账状态会以特殊标记显示,可能导致:

信用评分下降30-80分

信贷机构授信额度缩减

影响后续贷款审批通过率

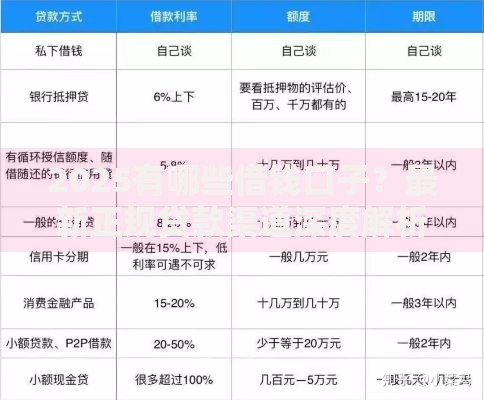

上图为网友分享

但相比持续逾期产生的连三累六记录(连续3个月逾期或累计6次逾期),停息挂账可将负面记录控制在特定范围内。某股份制银行数据显示,采用该方案的客户中有72%在2年内完成信用修复,而未处理的持续逾期客户仅有13%恢复良好信用。

费用结构包含显性成本和隐性成本两个维度:

显性成本包括:

1. 协议管理费(0.5%-1.5%/月)

2. 法律咨询服务费(3000-8000元)

3. 征信异议处理费(如有)

隐性成本主要涉及:

资金占用成本增加(因还款周期延长)

机会成本损失(影响其他融资渠道)

心理压力成本(长期债务负担)

某第三方机构调研显示,停息挂账用户实际承担的综合成本率约为原始债务的124%-167%,远超常规分期还款方案。建议通过债务重组计算器精确核算成本收益比。

识别合法服务机构需把握三个核心标准:

1. 持牌资质验证:核查金融办备案编号和律师事务所执业许可证

2. 服务流程规范:正规机构均要求面签协议,拒绝远程电子签约

3. 收费透明合理:成功费率不超过债务总额的8%,无前置收费

特别注意防范两类常见骗局:

声称"内部渠道快速处理"的机构(成功率不足3%)

要求提供银行卡密码的代办服务(涉嫌洗钱风险)

建议通过银保监会官网查询已备案的债务协商机构名录,优先选择成立5年以上的老牌服务机构。

信用修复需建立三维重建体系:

1. 还款记录重建:严格履行协商方案,保持24个月以上0逾期记录

2. 资产证明补充:定期更新收入证明和资产证明文件

3. 信用行为优化:维持3-5个正常使用的信用账户

某征信修复案例显示,客户在完成停息挂账协议后,通过每月定时偿还协议金额的110%,配合信用卡小额消费及时还款,18个月后信用评分从450分回升至680分。

进阶修复技巧包括:

申请商业银行的担保信用卡

参与市政公共服务缴费建立替代数据

申请征信异议复核(适用于非主观过错)

需特别注意,信用修复周期通常需要24-36个月,期间要避免频繁的征信查询(每月不超过2次)。

发表评论

暂时没有评论,来抢沙发吧~