零花系列作为短期借贷领域的代表产品,其口子类型与合规性备受关注。本文将深度解析零花系列现存的主流借贷平台,系统梳理各类口子的申请条件、利率范围、还款方式等核心要素,帮助用户全面了解产品特性并规避潜在风险。

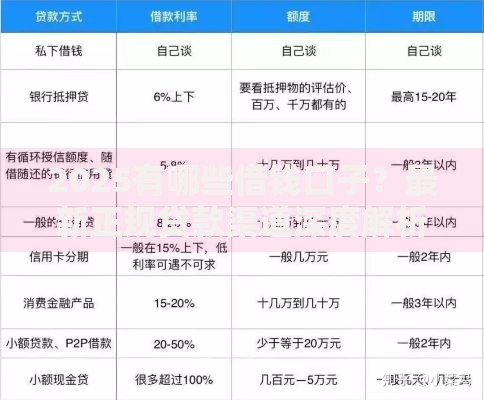

当前市场中合规运营的零花系列产品主要包括三类平台:持牌金融机构、消费金融公司以及银行系现金贷产品。具体表现为:

值得注意的是,部分平台存在服务费叠加现象,例如某平台宣传日息0.03%,但实际需额外收取5%的信息服务费。用户申请时应仔细查看《借款协议》中的综合年化利率,避免陷入低息陷阱。

选择借贷产品需建立三维评估体系:资金需求周期、还款能力评估、平台合规程度。建议采取以下步骤:

上图为网友分享

例如:借款3000元使用15天,A平台显示日息0.1%但收取200元服务费,B平台日息0.15%无附加费用。经计算,A平台实际成本为3000×0.1%×15+200=245元,B平台成本为3000×0.15%×15=67.5元。此案例显示表面低息可能隐藏更高成本。

主流平台的准入条件呈现差异化特征,但均包含以下基础要求:

审核流程采用三级风控模型:1)大数据初筛(核查多头借贷)→ 2)反欺诈验证(人脸识别+活体检测)→ 3)信用评分(结合履约历史与收入稳定性)。某平台实测数据显示,满足基础条件的申请人中,63.7%因征信查询过多被拒,28.2%因收入证明不足遭拒。

借款人需重点防范三大风险点:

建议采取风险防控四步法:1)下载借款合同留存 2)截图保存费率说明 3)设置还款提醒闹钟 4)保留还款凭证至少2年。

问题一:申请被拒后多久可重新申请?

建议间隔30-90天,需改善征信状况(如降低负债率、减少查询次数)。某平台数据显示,首次被拒用户30天后再次申请通过率仅7.2%,90天后提升至31.5%。

问题二:提前还款是否减免利息?

78%的平台收取提前还款违约金,通常为剩余本金的2-5%。某用户提前10天还款5000元,仍需支付150元违约金,实际日利率相当于0.3%,远高于正常费率。

问题三:如何识别非法套路贷?

合规平台具有三无特征:无贷前费用、无暴力催收、无阴阳合同。若遇收取"审核费""保证金"等情况,应立即终止交易并向银保监会举报。

发表评论

暂时没有评论,来抢沙发吧~