随着互联网金融的发展,“多享借点”成为许多用户关注的借款渠道。本文深度解析多享借点平台的口子类型、正规低息产品特点、申请流程及风险防范要点,帮助用户全面了解不同借贷渠道的资质要求与操作规范,并提供选择安全可靠平台的核心方法。

多享借点作为综合性借贷信息平台,主要聚合以下四类正规借款渠道:

值得注意的是,所有正规口子均需完成金融资质公示,用户可通过国家企业信用信息公示系统核验放贷机构营业执照与地方金融监管部门备案信息。

选择借贷平台需重点考察三个维度:

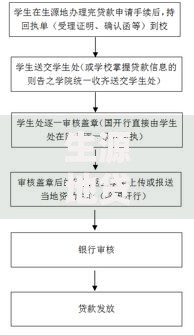

上图为网友分享

以某头部平台为例,其借款合同明确展示贷款本金、利息计算方式及各项费用明细,还款计划表精确到日息计算,此类透明化信息披露可作为选择参考标准。

银行系产品与互联网产品的申请流程存在显著差异:

| 平台类型 | 申请材料 | 审批时长 | 放款方式 |

|---|---|---|---|

| 商业银行 | 身份证+银行卡+收入证明 | 1-3工作日 | 对公账户转账 |

| 消费金融 | 身份证+银行卡+手机运营商认证 | 2小时内 | 第三方支付通道 |

特殊渠道如公积金贷需额外提供社保缴纳证明,而小微企业主贷款则要补充营业执照与经营流水。所有电子签约过程均需通过人脸识别与数字证书验证,确保合同法律效力。

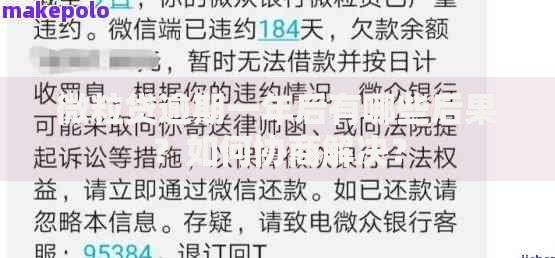

借款过程中需特别注意以下风险点:

典型案例显示,某用户因未核实平台资质导致遭遇砍头息诈骗,借款10万元实际到账8.5万元却需按全额计息。因此建议优先选择资金直接由金融机构放款的直营产品。

问题一:征信查询次数是否影响审批?

金融机构通常要求两个月内硬查询不超过4次,频繁申请会导致系统自动拒贷。建议每月信贷申请控制在2家机构以内。

问题二:逾期记录如何补救?

非恶意逾期可联系机构开具非恶意欠款证明,根据《征信业管理条例》规定,欠款结清5年后不良记录自动消除。

问题三:如何验证平台合法性?

通过国家互联网金融安全技术专家委员会官网,输入平台名称可查验是否接入国家电子合同备案平台与数据存证系统。

发表评论

暂时没有评论,来抢沙发吧~