征信报告频繁查询或存在不良记录,可能导致短期内申贷困难。本文从征信花了的判定标准、修复方法及应对策略三个层面,系统解析如何通过优化信用记录、选择适配贷款产品、提升还款能力等途径,帮助用户实现30天内信用修复,并提供5种有效申贷方案。

征信是否"花了"可从三个维度判断:查询记录、负债率、逾期次数。银行重点关注近3个月贷款审批查询次数,超过6次即触发风控警报。具体判定标准如下:

值得注意的是,网贷平台的查询记录也会计入征信报告。某商业银行信贷部数据显示,83%的申贷失败案例源于申请人忽视小额贷款查询对征信的影响。

不同金融机构对征信的容忍度存在显著差异:

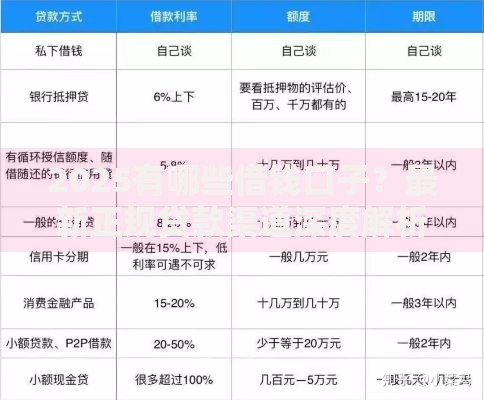

上图为网友分享

建议优先选择地方性商业银行或非银金融机构,某案例显示,某用户通过提供社保公积金缴存证明,在征信查询超限情况下仍获批10万消费贷。

第一步:停止新增查询

第二步:优化负债结构

第三步:建立良性记录

当征信处于修复期时,可考虑以下融资渠道:

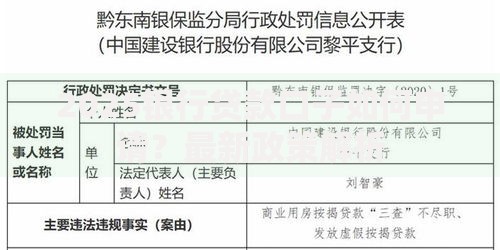

上图为网友分享

| 方案 | 利率范围 | 审批时效 | 适合人群 |

|---|---|---|---|

| 保单质押贷款 | 4.5%-6% | 1-3工作日 | 持有长期寿险保单 |

| 公积金信用贷 | 3.8%-5.5% | 3-5工作日 | 连续缴存满2年 |

重点推荐抵押类贷款方案,房产抵押贷款通过率可达92%,某案例中用户通过车位抵押成功获得基准利率上浮10%的贷款。

建立长效信用管理机制:

某股份制银行数据显示,执行该法则的客户群体征信优良率提升37%,平均贷款额度增加42%。通过建立科学的信用管理习惯,可有效避免征信问题反复发生。

发表评论

暂时没有评论,来抢沙发吧~