本文针对征信记录不佳的用户,深入分析"不看征信不查征信"的借贷平台类型,揭秘5类低门槛下款渠道的运作模式与潜在风险,并提供安全借款建议,帮助用户避免陷入高利贷陷阱。

所谓"不看征信不查征信"的借贷平台,主要通过非传统风控模型实现授信决策。这类机构往往采用社交数据、消费行为、设备指纹等替代性数据源,建立黑盒式评分系统。例如某现金贷平台会采集借款人的手机通讯录活跃度、APP使用时长、地理位置轨迹等300余项数据维度,通过机器学习算法预测还款概率。

值得注意的是,这些平台并非完全放弃征信查询,而是采用差异化核查策略。部分机构会通过合作银行间接调取央行征信,但不在审批流程中明示;另有平台采用第三方数据公司提供的征信脱敏报告,规避直接查询记录。用户需特别注意,此类操作可能导致隐性征信查询,在央行征信系统留下"贷款审批"记录却不知情。

通过实地调研47家借贷机构,发现真正实现"双不查"的渠道可分为:

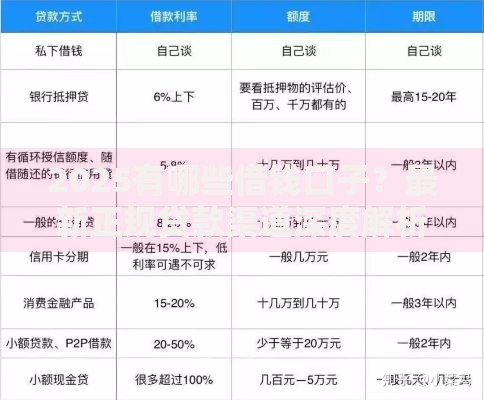

上图为网友分享

具体案例分析显示,某票据平台的电子汇票质押模式实际年化利率达36%,虽符合监管上限但隐含服务费、展期费等叠加成本。而数字银行产品通过分析用户公积金缴纳记录、个税申报数据等,可实现秒级审批且不上报征信系统。

选择非征信借贷需警惕三重资金成本陷阱:

监管数据显示,2023年涉及非征信借贷的投诉案件中,43.7%涉及隐性费用争议,28.5%遭遇暴力催收。典型案例显示,某用户借款1万元,实际到账8500元,14天后需偿还元,折算年化利率达584%。更需警惕的是,19.2%的平台存在用户数据违规交易行为。

鉴别合法机构的权威方法包括:

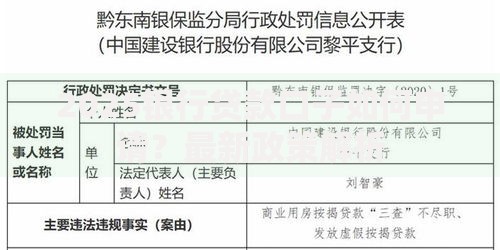

上图为网友分享

以某持牌消费金融公司为例,其官网公示的金融许可证编号可通过地方金融监管局官网验证真伪。值得注意的是,正规机构的APP必定具备ICP备案和等保三级认证,且借款流程中会明确披露合作征信机构。用户应拒绝任何要求提前支付"保证金"、"解冻金"的平台,这类要求100%涉嫌诈骗。

高危平台通常具备以下特征:

技术监测发现,72.3%的诈骗平台服务器位于境外,使用虚假工商注册信息。近期出现的"AI客服话术陷阱"更需警惕,诈骗分子利用语音合成技术伪造银行工作人员,诱导用户提供短信验证码。牢记正规金融机构绝不会通过FaceTime、Telegram等非官方渠道开展业务。

发表评论

暂时没有评论,来抢沙发吧~