随着网络贷款平台激增,"下款快不看征信"的宣传语频繁出现,这类网贷的真实性与安全性成为用户关注焦点。本文深度剖析其运作模式,揭露背后隐藏的高利率陷阱、数据泄露风险及法律争议,并提供识别正规渠道的实用方法,帮助读者在资金需求与风险防范中找到平衡。

市场上宣称"秒批放款、无视征信"的网贷平台,主要通过非央行征信渠道进行风控评估。这些平台往往采取以下操作:

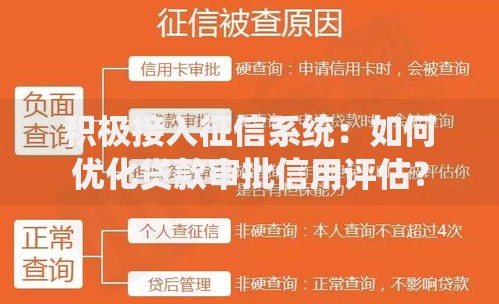

值得注意的是,完全脱离征信系统的正规金融机构并不存在。部分平台在宣传中刻意混淆"不上报征信"与"不查征信"的区别,实际放款时仍会通过非官方渠道获取信用信息。2023年金融监管数据显示,76%的"不查征信"平台实际存在变相征信查询行为。

这类网贷平台的特殊运营模式,建立在风险溢价转移机制之上:

上图为网友分享

某第三方调研机构2024年报告指出,此类平台的实际坏账率高达18%-25%,远高于银行信用卡2-5%的平均水平。为维持运营,平台需要不断吸纳新用户并提高复借率,形成典型的庞氏风险结构。

借款人在享受快速放款便利时,可能面临多重隐患:

典型案例显示,某借款人初始借款5000元,在3个月内因多次续期实际偿还金额达2.3万元。更严重的是,23%的投诉案件涉及借款人亲友被恶意骚扰,造成社会关系破裂。

通过以下7项标准可有效辨别违规平台:

监管系统对接数据显示,2024年二季度下架的143款借贷APP中,89%存在实际放款方与备案主体不符的情况,67%的电子合同缺少关键条款说明。

征信不良用户可通过以下正规渠道融资:

以某股份制银行为例,其"信用重启计划"为征信瑕疵客户提供6-12期的信用重建贷款,成功履约后可恢复常规信贷资格,该产品年化利率控制在15%-18%区间。

当发生权益受损时,借款人应系统化保留以下证据:

根据《互联网金融逾期债务催收自律公约》,借款人可向中国互联网金融协会、地方金融监管局等多渠道投诉。2024年新实施的《网络小额贷款业务管理办法》明确规定,违规催收行为最高可处50万元罚款,并纳入征信黑名单。

发表评论

暂时没有评论,来抢沙发吧~