乐享借作为互联网贷款平台,其征信上报机制备受用户关注。本文深度解析乐享借与央行征信系统的关联性,从产品运营模式、征信报送规则、逾期处理流程等维度展开论证,并提供征信维护实用建议,帮助用户科学管理信用记录。

乐享借已明确接入中国人民银行征信系统,其运营方持有多地监管部门颁发的网络小贷牌照,根据《征信业管理条例》要求,所有持牌金融机构必须向征信系统报送信贷数据。系统采用T+1实时报送机制,具体规则如下:

用户在使用乐享借时,以下四类操作直接影响征信报告:

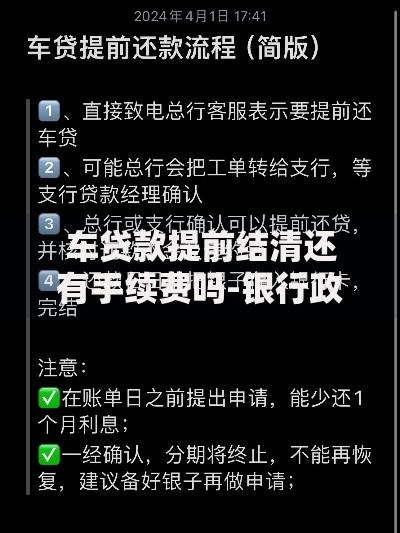

上图为网友分享

特别需要关注的是提前还款问题:部分用户以为提前结清有利于征信,实则可能触发信贷策略调整,导致授信额度降低或关闭。

征信记录的影响呈现三维度扩散效应:

| 影响维度 | 短期影响(1年内) | 长期影响(5年内) |

|---|---|---|

| 信贷服务 | 房贷利率上浮15%-30% | 授信额度恢复考察期 |

| 生活服务 | 限制高消费交通工具 | 影响公务员政审 |

| 商业合作 | 企业投标资质受限 | 商业保险费用上浮 |

其中连三累六规则(连续3个月逾期或累计6次逾期)将直接导致信贷黑名单,金融机构对此类记录的敏感期为5年。

用户可通过三大官方渠道获取征信报告:

查询时需特别注意"硬查询"与"软查询"的区别:金融机构发起的贷后管理属于软查询,不影响信用评分;而贷款审批、信用卡审批等硬查询每月超过3次将降低信用评级。

建立完善的征信管理体系需做到三个精准把控:

若已产生不良记录,可通过异议申诉和信用修复两种途径处理:对于非主观因素造成的逾期,提供证明材料申请修正;主观逾期则需在结清欠款后,通过持续良好的信用行为覆盖历史记录。

发表评论

暂时没有评论,来抢沙发吧~