最近和几个朋友聊起数字化货币,发现大家虽然都在用,但其实心里多少有点犯嘀咕。你说这玩意方便是方便,可总感觉哪里不太对劲?说实话,我刚开始也觉得就是换个支付方式而已,但仔细想想,数字化货币带来的改变可能远不止表面看起来那么简单。从个人隐私到金融安全,从技术依赖到社会公平,这里头的水啊,可比咱们平时想的深多了...

上周我家楼下小超市的收银员突然问我:"王哥,您上次用数字钱包买的那箱牛奶好喝不?"我当场惊出一身冷汗——他咋知道我买了啥?后来才明白,某些数字化支付系统居然把交易数据卖给第三方了。这让我突然意识到,每次扫码支付时,我们的消费习惯、活动轨迹,甚至社交关系网都在被实时记录。

记得去年某个数字银行系统崩溃的事吗?那天正好是双十一,我亲眼看见商场里有个大姐急得直跺脚——她的电子钱包突然显示余额为零。虽然后来系统恢复了,但这种技术依赖带来的脆弱性实在让人后怕。更别说那些眼花缭乱的新型诈骗手段,现在连我家八十岁的老妈都会问:"这个验证码该不该发?"

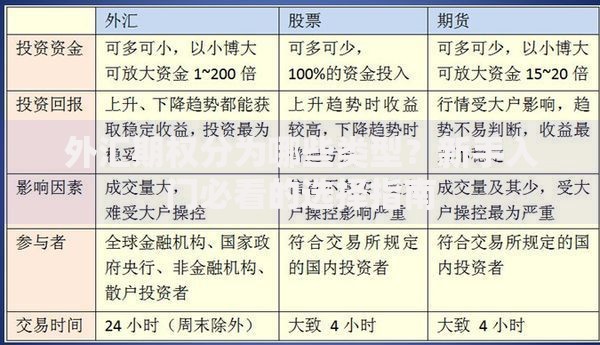

上图为网友分享

有次在咖啡馆听见两个程序员聊天,说现在黑客攻击数字化金融系统的频率比三年前高了十几倍。他们提到个专业名词叫"51%攻击",大概意思是如果某个数字系统被控制过半算力,整个体系都可能崩盘。虽然咱老百姓听不懂技术细节,但听着就瘆得慌。

前阵子回老家,发现镇上不少老人因为不会用智能手机,连存钱取钱都成问题。银行网点越来越少,ATM机也在撤除,这种数字排斥现象比我们想象的更严重。更让人担心的是,有些地方已经开始试点"无现金社区",那些不会用移动支付的群体要怎么生存?

我二叔就是个活例子。他在建筑工地干了半辈子,现在发工资都走数字账户。可他连短信验证都搞不明白,每次查余额都得求人帮忙。有次账户莫名少了2000块,折腾半个月才查清是误操作,期间连买降压药的钱都是跟工友借的。

跟做金融的朋友深聊过这个问题,他说现在最可怕的是系统性风险的隐蔽性。传统银行出问题还能看到挤兑,数字化货币体系要是出故障,可能瞬间就会引发连锁反应。就像多米诺骨牌,推倒第一块的时候,谁也不知道最后会砸到多少人。

还有个细思极恐的事——如果哪天遭遇大规模停电或网络中断,我们的数字财富会不会瞬间蒸发?虽说现在技术发达,但今年夏天某城市光缆被挖断,导致全市移动支付瘫痪的事还历历在目。当时超市里排队换现金的队伍,简直比春运火车站还壮观。

话说回来,数字化货币确实给生活带来很多便利,但就像坐过山车,刺激归刺激,安全带可得系紧了。咱们普通老百姓能做的,就是多留个心眼,别把鸡蛋都放在数字篮子里。现金该备还得备点,重要账户分开管理,验证码打死不告诉别人...毕竟,在享受科技便利的同时,守住钱袋子才是硬道理。

发表评论

暂时没有评论,来抢沙发吧~