在急需资金周转时,贷款秒下口子成为许多人的关注焦点。本文深度解析该类型贷款的操作流程、审核机制及风险规避策略,通过六大核心问题解答,帮助用户全面了解快速贷款的实现路径与注意事项。

贷款秒下口子特指额度固定为1.5万元、审批时效快的线上信贷产品,其核心特征包括:自动化审核系统、无抵押信用贷款、分钟级放款速度。此类产品主要依赖大数据风控模型,通过交叉验证用户的多维度信息实现快速决策。值得注意的是,实际到账金额需扣除服务费,部分平台采用等额本息还款方式,用户需仔细核算APR年化利率。

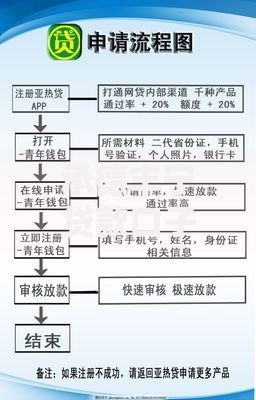

标准申请流程包含五步走战略:

1. 实名认证:需准备身份证原件拍摄及活体检测

2. 信息补充:包括职业信息、收入证明、紧急联系人等

3. 信用授权:查询央行征信或接入百行征信系统

4. 额度评估:通过算法模型计算风险系数

5. 电子签约:采用数字证书加密技术

关键环节在于信息填写完整性,建议提前准备工资流水、社保缴纳记录等辅助材料。部分平台提供预授信功能,用户可先查看预估额度再决定是否申请。

上图为网友分享

金融机构通过三重数据验证体系实现快速审核:

借款人需特别注意以下五大禁忌:

1. 禁止多头借贷:同一时段申请超过3家平台将触发风控

2. 严禁逾期还款:超过3天未还将上报征信系统

3. 拒绝资料造假:虚构工作单位将面临法律追责

4. 控制负债比例:月还款额不宜超过收入40%

5. 警惕附加费用:部分平台收取担保费、服务管理费

建议设置自动还款提醒,保留所有电子合同及还款凭证。如遇特殊情况需延期还款,应提前72小时联系客服协商方案。

鉴别合规平台需把握三要素原则:

1. 资质查验:确认放款机构持有银保监会颁发的金融许可证

2. 利率公示:年化利率明确标注在借款协议首页

3. 隐私保护:采用ISO信息安全认证系统

优先选择接入国家互联网金融安全技术专家委员会监测系统的平台。可通过企业查询平台核实注册资本,注册资本低于5000万元的网贷机构建议谨慎选择。

Q:秒下款是否意味着降低审核标准?

A:实质是风控前置的结果,平台通过预授信机制提前完成大部分审核工作。申请时的快速审批是基于已建立的用户信用画像,并不代表放宽风控要求。

上图为网友分享

Q:银行卡限额如何处理?

A:建议提前联系发卡行调整单笔转账限额,或选择分批放款方式。部分银行对网贷入账设置单日5万元的限制,需特别注意还款卡的限额设置。

Q:征信修复是否可信?

A:央行明确规定任何机构不得擅自修改征信记录,所谓"征信修复"均为诈骗行为。正确方式是及时还款并保持良好信用记录,不良信息在结清5年后自动消除。

发表评论

暂时没有评论,来抢沙发吧~