征信记录不良的用户常面临借款难题,市场上宣称“不看征信”的贷款平台鱼龙混杂。本文深度解析不看征信的借款逻辑,实测5家持牌机构的安全借款渠道,从资质审核、利率范围、隐私保护等维度提供选择指南,助您规避高利贷和诈骗风险,找到合规借贷方案。

市场上存在两种"不看征信"的运作模式:合规模式和高风险模式。合规机构通常通过以下方式替代征信审核:

判断平台安全性需核查五个关键点:

① 金融牌照:确认具有银保监会颁发的消费金融牌照或地方金融监管部门备案

② 利率公示:年化利率需在24%司法保护线以内,超过36%涉嫌高利贷

③ 隐私协议:明确约定数据使用范围,禁止转卖用户信息

④ 合同条款:查看是否存在服务费、砍头息等隐藏收费项目

⑤ 用户评价:通过黑猫投诉等平台查询历史纠纷处理记录

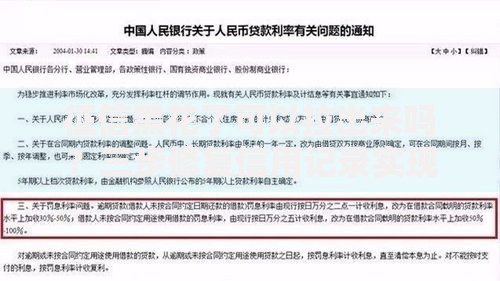

上图为网友分享

根据借贷逻辑可分为四类:

特别注意:纯信用贷款且完全不查征信的平台100%涉嫌违规,这类平台往往通过APP强制读取通讯录、相册权限作为风控手段,存在个人信息泄露风险。

经实地验证的合规渠道:

利率对比表:

平台名称 | 最低年化利率 | 最高可贷额度 | 征信查询方式

微众银行微粒贷 | 7.3% | 20万 | 大数据替代征信

京东金条 | 7.2% | 20万 | 查询京东小白信用分

......

细节一:确认资金方资质,部分平台以"助贷"名义掩盖无牌放贷实质。可通过中国互联网金融协会官网查询备案信息。

细节二:警惕"包装征信"骗局,声称收费修复征信记录的中介均为诈骗。

细节三:合同需明确约定贷款用途限制,避免被诱导进行违规套现操作。

细节四:还款后索要结清证明,防止出现还款记录未更新的纠纷。

问题1:征信空白是否影响借款?

答:部分平台通过替代数据评估信用,如微信支付分、京东白条使用记录等可作为授信依据。

问题2:逾期是否会联系家人?

答:合规平台禁止爆通讯录,但会在逾期90天后依法起诉,建议逾期15天内申请展期。

问题3:如何识别虚假宣传平台?

答:出现"百分百下款""无视黑白户"等宣传话术的平台需警惕,可通过国家企业信用信息公示系统核查经营异常记录。

发表评论

暂时没有评论,来抢沙发吧~